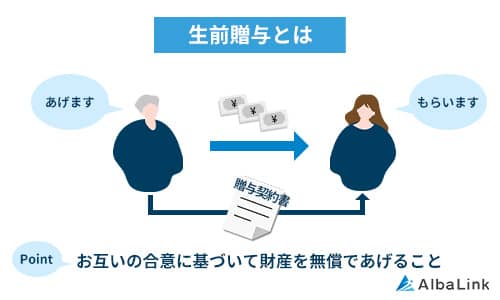

親が生きているうちに名義変更する「生前贈与」とは

親が元気なうちに財産の名義変更を行う「生前贈与」は、相続トラブルの予防や節税対策として有効な手段です。

特に不動産や預貯金の名義を子供に移すことで、相続時の遺産分割協議が不要になるケースもあります。

例えば、生前に自宅の所有権を長男に移しておけば、親の死後に兄弟間で所有権を巡る争いが起こるリスクを回避できるでしょう。

国税庁の調査によると、相続税の課税対象となる遺産は増加傾向にあり、事前の対策の重要性が高まっています。

生前贈与を活用することで、年間110万円の基礎控除以内であれば贈与税が非課税となるため、数年かけて分割して贈与することも可能です。

つまり、生前贈与は単なる名義変更にとどまらず、将来の相続税対策や家族間の関係維持にもつながる制度なのです。計画的に準備することで、大切な財産を安心して承継できます。

生前贈与と相続の違い

生前贈与と相続は、財産の承継という点では似ていますが、手続きや税制上の扱いが異なります。

生前贈与は被相続人が生きているうちに任意で行えるのに対し、相続は死亡によって自動的に発生します。

例えば、生前贈与では贈与契約書を作成し、名義変更の手続きを法務局で行い、登記識別情報や住民票、印鑑証明書などが必要です。また、贈与税が発生する可能性があるため、贈与額や課税価格に応じた申告と納付も欠かせません。

一方で相続は、遺言がない場合には被相続人の死亡後に相続人全員で遺産分割協議を行い、相続税の申告や不動産の所有権移転登記を行います。

このように、生前贈与は生前にコントロール可能な手段である一方、相続は予測できない要素が多く、トラブルや手続きの煩雑さを伴います。

ただし、税金の面では相続と比べて税金が高くなる可能性もあるため注意が必要です。

| 税項目 | 生前贈与 | 相続 | ポイント |

|---|---|---|---|

| 登録免許税 | 固定資産評価額の 2.0% | 固定資産評価額の 0.4% | 相続の方が税率が低く有利 |

| 不動産取得税 | 原則 課税される | 非課税 | 生前贈与には追加負担がある |

| 贈与税/相続税 | 贈与対象の不動産の価値に課税 | 全財産が課税対象になる | 相続は資産全体が対象 |

親が生きているうちに名義変更すべき財産

親が生きているうちに名義変更を検討すべき財産には、不動産、預貯金、有価証券、自動車などがあります。

これらは相続時に分割や登記手続きが複雑になるため、生前に対応しておくことでトラブルを防げます。特に不動産は評価額が高く、遺産分割で揉めやすい資産の一つです。

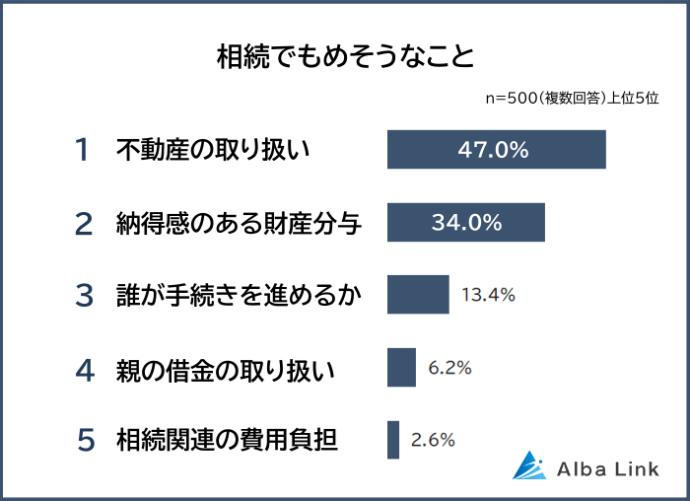

弊社が実施した「相続でもめそうなこと」のアンケートでは、1位が47%で不動産の取扱いについてでした。

名義が親のまま残っていると、相続人全員で協議が必要になり、「誰が住むか」「売却するか」「どう分割するか」でトラブルになるケースも多くあります。

こうしたトラブルを避けたい場合は、生前のうちに不動産を整理しておくことが効果的です。

特に、子どもが実家を引き継ぐ予定がない場合や、兄弟間での話し合いに不安がある場合は、親が元気なうちに売却して現金化しておくことで、相続時の負担を大幅に減らせます。

手続きが煩雑で進めにくい方は、不動産買取を活用すれば短期間で現金化も可能です。

不動産買取業者なら、条件合意さえできれば、最短数日で売却が完了することもあります。

弊社アルバリンクは全国に対応している不動産買取業者です。まずはお気軽にご相談ください。

\(無料)東証上場企業に相談・査定/

親が生きているうちに名義変更するメリット

親が健在なうちに名義変更を行う「生前贈与」には、将来的なトラブルや税負担を軽減できる多くのメリットがあります。

以下3つのメリットについて詳しく解説します。

相続トラブルを回避できる

親が亡くなってからの相続では、遺言がない場合には相続人間での遺産分割協議が必要になりますが、これがトラブルの原因となることは少なくありません。

生前に名義変更を行えば、こうした相続争いを回避できます。

実際、親の死後に「実家の名義を誰が引き継ぐか」で兄弟間の関係が悪化した事例が多数報告されています。

一方、生前贈与で所有権を移転しておけば、遺産としての対象から除外され、協議の必要がありません。

つまり、生前に贈与契約書を作成し、名義変更を完了させておくことで、将来的な相続人同士の対立を未然に防ぐことができるのです。

相続よりも手続きが簡単

生前贈与は相続に比べて手続きが比較的簡単で、当事者の意思によって柔軟に進められる利点があります。

相続では遺言書の確認、法定相続人全員による遺産分割協議、相続税の申告など、時間も労力もかかるためです。

一方、生前贈与では、贈与契約書の作成と必要書類(住民票、印鑑証明書、登記識別情報など)を揃え、法務局で所有権移転登記を行う流れになります。

不動産取得税や登録免許税が発生する点は相続と共通していますが、贈与者と受贈者の合意があれば短期間で名義変更が可能です。

こうした柔軟な手続きの特性により、生前贈与は事前に計画を立てやすく、名義変更に対する心理的なハードルも下がりやすいでしょう。

計画的に分散して贈与できる

生前贈与のメリットの一つは、財産を数年にわたって分散して渡せる点です。

贈与税の基礎控除である年間110万円を毎年活用することで、非課税枠内で財産を移転することが可能になります。

この制度を活用すれば、将来的に相続税の課税対象となる財産の評価額を減らし、節税効果を最大化できます。

計画的に生前贈与を実施することで、家族の負担を抑えつつ、安心して資産承継を進めることができるのです。

生前贈与による名義変更は有効な方法ですが、「不動産を残さずに整理したい」「相続でトラブルを避けたい」と考える場合は、売却して現金化しておくという選択肢もあります。

不動産買取業者であれば、スピーディーかつ手間なく現金化も可能です。

年間相談件数2万件超の実績がある不動産買取業者、アルバリンクへぜひお問い合わせください。

\高額ですぐ手放したい方はこちら/

親が生きているうちに名義変更するデメリット

生前贈与には多くのメリットがある一方で、相続に比べて不利になるケースもあります。

特に税金や贈与のタイミングによって、かえって負担が大きくなる可能性もあるため注意が必要です。

生前贈与における主なデメリットは以下の通りです。

以下で詳しく解説していきます。

相続より税金がかかる場合がある

生前贈与による名義変更では、相続よりも税負担が大きくなる可能性があります。

特に、不動産など高額な財産を贈与する場合には、贈与税や登録免許税、不動産取得税といった複数の税金が課される点に注意が必要です。

例えば、評価額2,000万円の不動産を一括で子どもに贈与した場合、贈与税の基礎控除(年間110万円)を超えた1,890万円に対して最大55%の税率が適用され、税額は数百万円にも及びます。

さらに、名義変更に伴う登録免許税(固定資産税評価額の2%)や不動産取得税(3%)も必要で、相続時よりトータルの税負担が重くなるケースもあるでしょう。

したがって、生前に財産を渡す際は、贈与の金額・時期・制度の選択などを慎重に検討する必要があります。税理士などの専門家に相談し、長期的な視点での税額シミュレーションを行うことが大切です。

タイミングによっては相続税が発生する

生前贈与を行ったとしても、そのタイミングによっては相続税の課税対象になる場合があります。

これは「相続開始前3年以内の贈与財産は相続財産に加算される」という税法上のルールによるものです。

例えば、父親が亡くなる直前に、子どもに1,000万円の現金を贈与した場合、その贈与は相続税の課税対象に含まれます。この「加算制度」により、せっかく贈与税を支払っていても、最終的には相続税としても課税され、二重の税負担が発生することになります。

また、不動産の名義変更をした場合でも、3年以内の贈与であれば評価額に応じた相続税が課税される可能性があります。

参照元:No.4161 贈与財産の加算と税額控除(暦年課税)【国税庁】

こうした事態を避けるには、早い段階での贈与計画と制度理解が欠かせません。

名義変更のタイミングを誤ると、節税どころか税金が増えることもあるため、計画的な判断が求められます。税理士など専門家によるアドバイスのもと実行するのが安心です。

生前贈与による名義変更は有効な方法ですが、「不動産を残さずに整理したい」「相続でトラブルを避けたい」と考える場合は、不動産を売却しておくという選択肢もあります。

不動産買取業者であれば、仲介と違い短期間で現金化が可能です。

アルバリンクは、メディア掲載もされ全国に対応している不動産買取業者です。一度無料査定をお試しください。

\高額ですぐ手放したい方はこちら/

親が生きているうちに名義変更する際の手続きの流れ

親から子どもへ不動産などの財産を生前贈与する場合には、名義変更のためにいくつかの手続きを順番に進める必要があります。

手続き自体は複雑ではありませんが、必要書類の収集や登記の申請など、事前の準備を怠ると手続きが滞る可能性もあるため注意が必要です。

手続きの流れは大きく分けて次の3ステップです。

それぞれの手順について、以下で詳しく解説します。

必要書類の準備

生前贈与に必要な書類は、以下の通りです。

贈与者 (親)が準備する書類

- 印鑑証明書

- 固定資産評価証明書

- 不動産の登記識別情報(権利証)または登記済証の原本

受贈者(子)が準備する書類

- 住民票の写し

- 登記申請書

贈与者と受贈者双方が必要な書類

- 贈与契約書

- 登記原因証明情報

- 印紙台紙(登録免許税分の収入印紙を貼付)

- 委任状(司法書士に依頼する場合)

参照元:登記申請書記載例【法務局】

これらは市区町村役場や法務局などの管轄機関で発行されます。

実際に司法書士に依頼する場合でも、これらの書類の用意は依頼者側で行う必要があります。

書類の不備は手続きの遅延につながるため必要書類の確認は入念に行いましょう。

贈与契約書の作成

生前贈与による名義変更では、「贈与契約書」の作成が必須となります。

この契約書は、贈与が当事者の意思によって行われたことを証明するものであり、後の税務申告や登記にも使用されます。

贈与契約書に記載する項目は、以下の通りです。

- 贈与する財産の内容(例:不動産の所在地・面積・固定資産税評価額など)

- 贈与者と受贈者の氏名・住所

- 贈与日(贈与契約の締結日、贈与履行日)

- 贈与の手段や条件

実印を用いて署名捺印し、2通作成して双方が保管します。

印紙税の対象となる場合もあるため、その場合は、収入印紙の貼付が必要です。

契約書を作成することで、後のトラブル回避や贈与税の課税対象となった場合の証明資料として有効に機能します。

行政書士や司法書士に作成を依頼するのも一つの選択肢です。

登記申請

必要書類と贈与契約書が整ったら、法務局にて「所有権移転登記」の申請を行います。

この手続きにより正式に不動産の名義が変更され、受贈者の名義で登記簿に記載されることになります。

登記の際には登録免許税(固定資産税評価額の2%)が課税され、不動産取得税も別途発生するため、税負担も想定しておきましょう。

申請は自分でも行えますが、登記識別情報の確認や登記原因証明情報の作成が必要なため、専門的知識を要する場面もあります。手続きが不安な場合は、司法書士に依頼するのが安心です。

登記申請が完了すれば、名義変更は正式に終了となります。完了通知が届いた後は、登記事項証明書を取得し、正しく登録されているか確認することも忘れずに行いましょう。

生前贈与による名義変更は有効な方法ですが、「不動産を残さずに整理したい」場合は、不動産を売却しておくという選択肢もあります。

不動産買取業者であれば、仲介と違い短期間で現金化が可能です。

アルバリンクは税理士や司法書士とも提携しており、全国に対応しています。

お気軽にお問い合わせください。

\(無料)東証上場企業に相談・査定/

親が生きているうちに名義変更するときに発生する税金

親から子へ財産を生前贈与して名義変更を行う際には、以下の税金が発生します。

これらの税金は、贈与財産の種類(不動産かどうか)、時期、評価額、名義変更の手続き(登記等)によって税額が変わります。

各税金の内容と注意点について詳しく見ていきましょう。

贈与税

親が健在なうちに財産を贈与して名義変更をする際には、贈与税が課される可能性があります。

特に年間110万円を超える贈与を行った場合や高額な不動産の移転を伴う場合には税率・課税額が大きくなるため注意が必要です。

贈与税は、1月1日〜12月31日の1年間に受贈者が贈与によって取得した財産の価額の合計額から基礎控除110万円を差し引き、その残額に対して税率を乗じて計算されます。

贈与税額 =(贈与額 - 基礎控除110万円)× 税率-控除額

税率には、一般税率と特例税率があります。

贈与者が直系尊属(親・祖父母)であり、受贈者が18歳以上である場合には、「特例税率」が適用され、一般贈与よりも軽減された速算表が使われます。

例えば、親から子に評価額1,000万円相当の不動産を贈与した場合

基礎控除:1,000万円-110万円=890万円

「特例贈与財産用」の速算表を適用(課税価格1,000万円以下 → 税率30%、控除額90万円)

逆に、夫婦間や兄弟間など、特例対象外の関係性で贈与があった場合は「一般税率」が適用され、同じ890万円の課税価格でも以下のように変わります。

「一般贈与財産用」速算表(課税価格1,000万円以下 → 税率40%、控除額125万円)

同じ金額でも贈与関係によってこれだけの差が生じるため、贈与前のシミュレーションと制度理解が重要です。

直系尊属から子等への贈与では「特例税率」が適用されるケースがあり、税率が一般よりも高めまたは別の速算表が適用されることもあります。

参照元:No.4408 贈与税の計算と税率(暦年課税)【国税庁】

また、贈与契約書を作成しなかったり、贈与額の評価を安く見積もっていたりすると、後で税務署から修正を受けて追徴されるケースもあります。

したがって、名義変更を「生前贈与」で行うにあたっては「年間110万円を超える贈与かどうか」「不動産など評価額が高い財産かどうか」を事前に確認し、必要に応じて税理士へ相談しましょう。

登録免許税

登録免許税は、不動産の所有権の移転登記、保存登記など、法務局で登記申請を行う際に課税される税金です。

登記の課税標準は、通常「不動産の価額(固定資産税評価額等)」が用いられ、移転登記(贈与・交換・収用等)の場合、土地・建物ともに税率2%が適用されます。

固定資産税評価額は、市区町村が毎年発行する「固定資産評価証明書」で確認できます。

登録免許税=登記課税標準(不動産の価値)×2%

例えば、親が所有していた土地(固定資産税評価額5,000万円)を子へ贈与名義変更する場合、登記課税標準5,000万円×税率2%=100万円が登録免許税として必要になるというケースもあります。

さらに、書類作成・司法書士への依頼費用・登記申請手続きも発生するため、名義変更には相応のコストがかかります。

登記を急いだり、書類が整っておらず追加手続きを要する場合には、さらなる時間・費用もかかることになるため、「手続きの流れ」や「必要書類」を事前に確認しておくことが重要です。

不動産取得税

不動産を贈与により取得した場合、不動産取得税が発生します。

不動産取得税は、土地や建物を取得(売買・贈与・新築・増築等)したときに、都道府県が課税する税金です。

令和9年3月31日までに宅地等(宅地及び宅地評価された土地)を取得した場合、土地の課税標準額は取得した不動産の価格に2分の1を乗じた価格となります。

税率は土地・住宅用建物で3%、非住宅建物で4%です。

不動産取得税 =((固定資産税評価額 × 1/2 )× 税率

参照元:不動産取得税計算ツール【東京都】

例えば、親が所有していた住宅用土地を子に贈与し、名義変更を行ったとします。

土地の固定資産税評価額が2,000万円の場合、土地取得税の課税標準が1,000万円(2,000万円×1/2)となり、税率3%を適用すると30万円が不動産取得税として必要になります。

また、一定の要件を満たす住宅や土地については、各都道府県で定められた軽減措置(特例)を利用することで税額を抑える都が可能です。

軽減措置を利用するためには、不動産取得税申告(申請)書、不動産取得税納税通知書、建物・土地の登記事項証明書などをそろえ、不動産所在地を管轄する県税事務所に申請する必要があります。

申請について不明な点がある場合は、税理士・司法書士など専門家への相談も検討しましょう。

生前に名義変更するのも一つの手段ですが、「不動産を残さずに整理したい」と考えるなら、売却を検討する方法もあります。

不動産買取業者なら、仲介よりもスピーディーに現金化が可能です。

アルバリンクは東証上場企業であり、買取実績も豊富な不動産買取専門業者です。

税理士とも提携しているので、お気軽にご相談ください。

\(無料)東証上場企業に相談・査定/

親が生きているうちに名義変更する際の税金の軽減制度

親から子へ財産を生前贈与して名義変更を検討する際には、一定の要件を満たせば税負担を軽減できる制度もあります。

主に以下の制度があります。

これらを理解し、名義変更・生前贈与の計画に組み込むことで、財産の承継にかかる税金を抑えることが可能です。

複数の制度を比較し、自分の財産・家族構成・タイミングを踏まえて、どれを選択すべきか検討しましょう。

相続時精算課税制度

生前に親から子・孫へ財産を贈与して名義変更する際、相続時精算課税制度を適用すると、贈与した分を相続時に精算することで、税制メリットを受けつつ、まとまった財産移転を行える可能性があります。

この制度は、60歳以上の親・祖父母から18歳以上の子・孫への贈与に利用される制度で、一定額(特別控除2,500万円+基礎控除等)まで贈与税を抑えられるものです。

贈与を受けた年の翌年2月1日から3月15日の間に「選択届出書」を税務署に提出する手続きが必要です。

例えば、親が所有する不動産の一部を子どもに名義変更しようとし、「相続時精算課税制度」を選択した場合、贈与時点では毎年の基礎控除+累計2,500万円までは贈与税負担を抑えられる可能性があります。

ただし、その財産分は親の死亡時に相続財産に加算され、最終的な相続税と贈与税を通じて精算されます。

制度の選択を誤ると、後に相続税が高くなるケースもあるため、税理士や司法書士などの専門家に相談し、慎重に検討することが重要です。

暦年贈与制度

親が生きているうちに名義変更を伴う贈与を行う際、毎年「年間110万円以内」の贈与をコツコツ積み重ねる暦年贈与制度を活用すれば、贈与税を非課税に抑えつつ財産移転を進められる点が大きなメリットです。

暦年贈与とは、その年の1月1日〜12月31日までの間に受贈した財産の価額から基礎控除(年間110万円)を差し引いた残りに贈与税が課される制度です。

年間110万円以内であれば贈与税が発生しないため、毎年少しずつ財産を移転することで「名義変更」の準備を進めつつ、将来の「相続財産」を減らすことができます。

例えば、親が所有する土地や預貯金を子どもに移したいとき、毎年110万円以内ずつ贈与することで「名義変更」に向けた準備をすることが可能です。

この方式だと贈与税がかからず、数年かけて財産移転を進められるため、相続時の「遺産分割」や「相続人同士の協議」の負担を軽くできます。

しかし、相続開始前3年以内の贈与は相続税の課税対象となってしまうため注意が必要です。

さらに、令和6年1月以降は相続開始前7年間は課税対象となる場合もあります。

したがって、名義変更を含めた生前贈与を検討するなら、まず「毎年110万円以内の暦年贈与」をベースに検討し、それだけでは足りない場合に「相続時精算課税制度」などと併用するという方法が現実的です。

小規模宅地等の特例

名義変更に関連して親が所有する宅地・建物を子どもへ承継する際、相続時に「小規模宅地等の特例」を活用できれば、宅地評価額を減額でき、相続税負担が軽くなり得ます。

この制度は、被相続人の居住用または事業用の宅地等を、相続人が取得する場合に、一定の要件を満たせば、その土地の評価額を最大80%減額できるというものです。

ただし、この制度はあくまで「相続又は遺贈」によって取得した宅地等が対象であり、贈与による取得については適用できません。

参照元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)【国税庁】

例えば、被相続人の自宅の土地を相続人が取得する場合、その土地の評価額が5,000万円だったとしても、居住用宅地として特例が適用されれば、例えば面積制限内で80%減額となり、評価額は1,000万円にまで下がるケースも考えられます。

ただし、相続ではなく生前贈与を行った場合、この特例の適用が受けられず、結果的に節税効果を享受できないため注意が必要です。

したがって、名義変更・生前贈与を通じて財産を移転しようとする際には、「この宅地が将来相続時に取得されるのか」「特例の対象宅地かどうか」を確認することが大切です。

手続きが面倒であり、税金の不安もあるとお悩みの方は、不動産買取業者へ不動産を買い取ってもらい即現金化する方法もあります。

アルバリンクは、税理士、司法書士とも連携している不動産買取専門業者です。税金に関する相談も可能ですので、お気軽にお問い合わせください。

\高額ですぐ手放したい方はこちら/

親が生きているうちに名義変更することで防げる3つのリスク

親の財産を相続ではなく、生前に名義変更しておくことで防げるリスクがいくつか存在します。

主なリスクは以下の通りです。

各リスクについて詳しく解説します。

認知症による資産凍結

親が元気なうちに名義変更しておくことで、将来の認知症による資産凍結リスクを回避できます。

認知症が進行すると、本人の「意思能力」がないと判断され、不動産や預貯金などの財産に関する名義変更や売却などの手続きが進められなくなります。

この場合、成年後見制度を利用しなければ財産管理ができず、家庭裁判所への申立てや専門家の選任など、手続きは非常に煩雑です。

例えば、親が認知症を患った後で実家の売却を検討していたが、名義が親のままだったために売却ができず、後見人選任に半年以上を要したケースもあります。

その場合、維持費用(固定資産税・修繕費など)がかさみ、相続人にとって大きな負担になります。

このようなリスクを回避するためにも、親が元気なうちに名義変更などの財産管理対策を進めておくことが重要です。家族全員で話し合い、早期の準備を始めましょう。

相続人同士のトラブル

生前に名義変更を行うことで、相続時の遺産分割協議を巡る相続人同士のトラブルを未然に防ぐことが可能です。

相続が発生すると、遺言がない場合には法定相続人全員で遺産分割協議を行い、不動産や預金などの財産の配分を決める必要があります。

しかし、財産の評価額や取得割合を巡って意見が対立することが多く、家庭裁判所での調停や審判にまで発展するケースもあります。

遺産分割をめぐる感情的な衝突や法的トラブルを避けるためには、生前に所有者の意思を明確にし、名義変更を行っておくことが、相続人全員にとって最善の選択となるでしょう。

相続後の名義変更義務化による罰則や負担

2024年4月から始まった不動産の相続登記義務化により、相続後に名義変更を怠ると過料の対象となるため、生前の名義変更でこのリスクを回避できます。

法改正により、不動産を相続した相続人は、相続を知った日から3年以内に所有権移転登記(名義変更)を行わなければならず、違反すると最大10万円の過料が科される可能性があります。

特に、相続人が複数いたり、遠方に住んでいたりする場合、協議が長引いて期限内に手続きができず、過料の通知を受けたというケースも報告されています。

また、書類の不備や相続税申告と連動した登記の遅れによって、法務局での受理が間に合わない事例も見られます。

こうした負担や罰則を回避するためには、名義変更を相続後に先送りせず、生前贈与の形で対応しておく方が確実です。法改正の内容を踏まえ、今後の対応を検討しましょう。

生前贈与のメリットは把握できたけれど手続きが面倒、時間がないとお悩みの方は、不動産買取業者へそのまま不動産を買い取ってもらう選択肢もあります。

グーグル口コミ平均4.7/1000件以上(2025年11月時点)を獲得したアルバリンクへ、ぜひお問い合わせください。

\高額ですぐ手放したい方はこちら/

親が生きているうちに名義変更するときの3つの注意点

名義変更には多くのメリットがある一方で、進め方やタイミングを誤ると、かえって税負担が増えたり、制度上の不利益を被ったりするリスクもあります。

以下の3点を事前に理解し、慎重に手続きを進めましょう。

税制改正や加算ルールの変更に注意

名義変更に伴う生前贈与を行う際には、最新の税制改正や「加算ルール」の変更を必ず確認しておく必要があります。

制度が変わることで、従来予定していた節税効果が得られなくなる可能性があります。

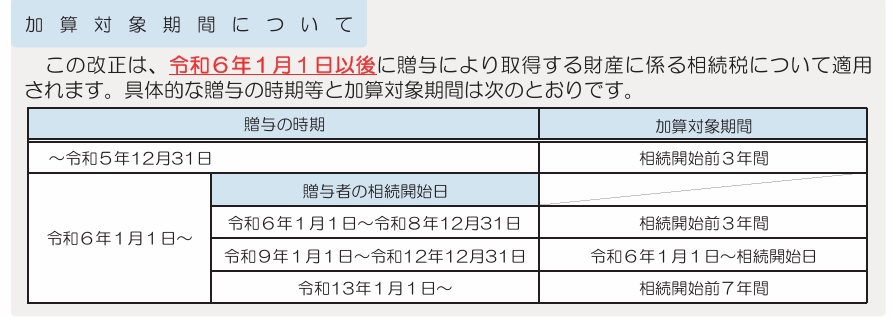

前述したとおり、2024年から相続開始前「7年以内」に行われた贈与については、相続財産に加算される期間が延長されるなど、税制改正が行われました。これにより、従来の「3年以内加算」の前提で贈与を行った場合、相続税の計算が変わるケースもあります。

また、暦年贈与における基礎控除額や税率の仕組みも改正されています。

例えば、2025年に親が亡くなった場合、2018年から2024年までの贈与が加算対象になる可能性があるため、生前に名義変更をしていた不動産の価額も、相続税の計算に含まれる場合があります。

これにより、贈与税と相続税の二重課税に近い状況になってしまうこともあります。

参照元:令和5年度令和6年1月1日施行相続税及び 贈与税の 税制改正のあらまし

生前贈与を前提とした名義変更は、実行前に「相続税法改正の影響」や「加算制度の最新ルール」を必ず確認することが大切です。

親の意思能力があるうちに進める

名義変更手続きは、親が判断能力を失う前、意思能力がしっかりしているうちに完了させる必要があります。

不動産の贈与契約や名義変更は「本人の意思」に基づいて行う必要があり、認知症や病気で意思能力がないとみなされると、契約は無効となるか、成年後見人の関与が必要になります。

例えば、80代の親が名義変更を進めようとした際、既に軽度の認知症が進行しており、金融機関や法務局で「本人の意思確認ができない」と判断された場合、成年後見人の選任が必要になります。

成年後見人の選任には時間がかかる恐れもあるため、予定していた生前贈与ができなくなってしまうこともあるでしょう。

生前贈与を含めた名義変更は、親が元気で判断力があるうちに行うことが前提です。家族で早めに話し合い、専門家と一緒に段取りを立てておくのが理想的です。

注意点が多くて不安、手続きが面倒と感じる方は、不動産をそのまま買取専門業者へ売却する方法もあります。行政提携、司法書士や税理士とも提携しているアルバリンクに、まずは無料で現状をご相談ください。

\高額ですぐ手放したい方はこちら/

親子間売買は「みなし贈与」と判断されることがある

親子間で財産を名義変更・売買形式で行おうとする際、価格が著しく時価を下回っていると、形式上は「売買」でも実質「贈与」とみなされ、贈与税が課される可能性があります。

国税庁「No.4423 個人から著しく低い価額で財産を譲り受けたとき」によると、個人から著しく低い価額で財産を譲り受けた場合には、時価と支払った対価との差額相当額が贈与とみなされ、贈与税が課されると明記されています。

また、親子間売買において適正価格を用いなかった場合、税務署から「みなし贈与」として厳格に扱われるケースもあります。

形式上は売買契約を結んでいたものの、価格設定が不自然と判断されると追徴課税の対象になる恐れがあるのです。

したがって、親子間売買による名義変更を検討する場合は、きちんと市場価格・評価額をベースに契約書を作成し、「贈与」ではなく「売買」であることを明確にする必要があります。

税理士・司法書士に依頼し、適正な価格設定と手続きの整備を行いましょう。

親族間の売買に関する注意点は、以下の記事で詳しく解説しています。

親が生きているうちに名義変更か、それとも売却か?

親の不動産をどうするかは、名義変更による「生前贈与」だけでなく、「売却」という選択肢も含めて比較検討する必要があります。

特に不動産を相続した後に利用予定がない場合や、空き家になる見込みがある場合は、売却の方が合理的なケースもあります。

判断のポイントは以下の2点です。

- 将来的に空き家になる見込みがあるかどうか

- 売却によって維持コスト・税金の負担を回避できるかどうか

以下では、この判断基準に基づき、名義変更と売却のどちらが適しているのかを解説していきます。

「空き家になる可能性」があるなら売却も検討してみる

相続後に不動産を利用する予定がない場合や、将来的に空き家になる可能性が高い場合は、名義変更よりも早期に売却する方が経済的・手続き的な負担を抑えられる可能性があります。

不動産は所有しているだけで、毎年の固定資産税や維持管理費用が発生します。

誰も住まないまま放置すると、管理が行き届かず老朽化し、近隣とのトラブルや資産価値の下落といったリスクも生じかねません。

また、相続発生後の名義変更は遺産分割協議や相続税の申告も絡むため、手続きが複雑になることもあります。

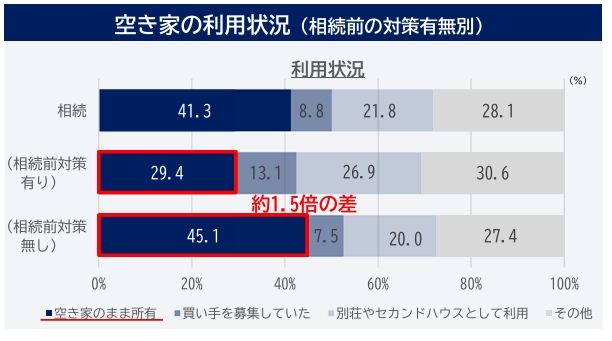

実際、国土交通省の空き家実態調査によれば、相続した空き家のうち、空き家のままで特に使用されていない場合が4割になっています。

このように相続しても空き家になってしまうなら、売却という選択肢も有効です。

将来的に使う予定のない不動産は、相続前に売却することで、維持費や手続き、税金の負担を大きく減らすことができます。親と子で早めに話し合い、売却か名義変更かを明確に判断しておくことが大切です。

空き家を放置するリスクについては、以下の記事で詳しく解説していますので、ご参照ください。

不動産買取であればスムーズに手放すことが可能

不動産を早く・確実に手放したい場合は、不動産買取業者による買取を選択することで、仲介売却よりも手間なく売却を完了できる可能性があります。

買取は、売却先が明確で売買契約も早期に成立するため、名義変更や仲介での買主探しに比べてスピーディに現金化できます。

また、内見対応やリフォームなども不要なケースが多く、高齢の親や遠方に住む子にとって負担が少ない手段です。

「不動産の活用予定がない」「名義変更が面倒」「早く手放したい」といった状況では、不動産買取を検討するのも賢い選択肢です。税負担や管理リスクを最小限に抑える方法として、名義変更以外の解決策も視野に入れておきましょう。

アルバリンクは税理士とも連携している不動産買取専門業者です。

全国対応で他社では買い取れない物件でも買取可能な場合があります。ぜひ一度お問い合わせください。

\(無料)東証上場企業に相談・査定/

まずは、無料で査定価格をチェック!

まとめ

親が生きているうちに不動産の名義を変更する「生前贈与」は、相続トラブルの回避や資産の計画的な分配といった大きなメリットがあります。

一方で、贈与税をはじめとした各種税負担や、制度変更にともなうリスクには注意が必要です。

また、名義変更を進めるには親の意思能力が求められるため、タイミングの見極めも大切になります。

こうしたリスクを避ける手段として、不動産を相続や名義変更ではなく「売却する」という選択肢も有効です。

特に今後空き家になる可能性がある物件は、早めに手放すことで将来の管理負担や税負担を回避できます。

売却を検討するなら、仲介よりもスムーズに進む「不動産買取業者」への依頼がおすすめです。

短期間で現金化でき、手間も最小限に抑えられます。

不動産買取の専門業者であるアルバリンクは、空き家や相続予定の物件を含む多様なケースでの買取実績が豊富です。

親が元気なうちに名義変更するか、いっそ売却するか迷っている方は、まずはアルバリンクにご相談ください。あなたの状況に最適な選択肢がきっと見つかるはずです。

\(無料)東証上場企業に相談・査定/

電話相談も受付中!10時~19時【無料】0120-672-343