空き家の火災保険の相場と補償内容

空き家でも、火災保険の加入は必要です。

理由は、無人の建物は放火や漏電による火災リスクが高まりやすく、被害が発生した際の損害額が大きくなるためです。

火災保険の相場や補償内容は、建物の構造や築年数、地域、補償範囲によって大きく異なります。

空き家は一般住宅よりも保険料が高額になる傾向がありますが、不要な補償を外すことで金額を抑えることも可能です。

空き家の火災保険に関して正しい知識を持つことが、今後のリスク対策や資産保全において非常に重要です。

参照元:空き家専用保険【NPO法人 空家・空地管理センター】

建物の構造や地域による相場の違い

一般的な火災保険の保険料は、建物の構造や所在地により大きく変わります。

なぜなら、建物構造により火災に遭うリスクが異なることや地域により自然災害に遭うリスクも異なるからです。

たとえば木造の空き家は、鉄骨造や鉄筋コンクリート造に比べて火災に遭うリスクが高いため、保険料が高く設定されます。

また、台風や水災が多い地域では、自然災害への備えとして補償内容が充実する一方で、相場は上がる傾向です。

空き家が所在している地域が災害に対して高リスクエリアであるかを判断するには、市区町村で公表しているハザードマップや災害履歴などを参考にするとよいでしょう。

補償内容により保険料は変動する?

一般的な火災保険では、補償内容によって保険料は大きく変動します。

補償範囲が広くなるほど保険料は高くなりますが、その分リスクに対応できる安心感も増します。

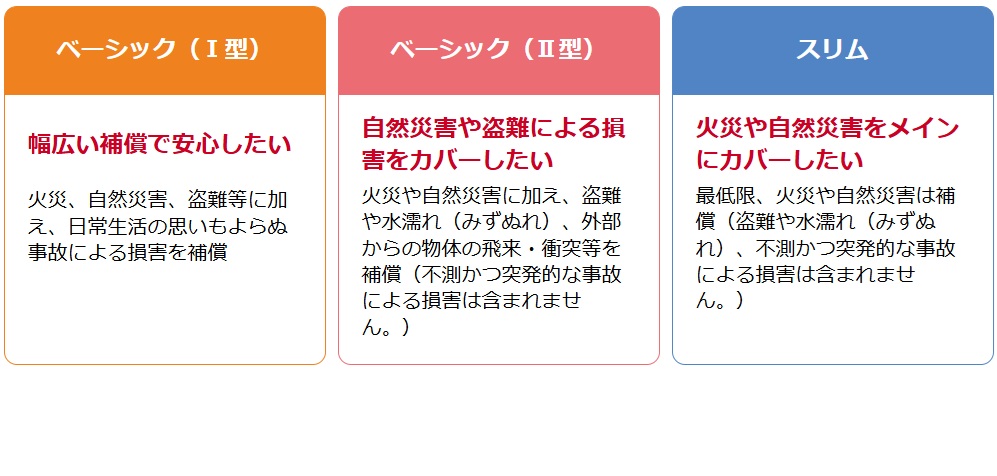

たとえば、損保ジャパンの個人用火災保険の場合、火災・落雷・風災・水災・盗難などの補償を含めた「ベーシック(Ⅰ型)」を選ぶと、保険料はおのずと高くなります。

一方で、火災や自然災害のみを対象にした「スリム」では、費用は抑えられますが他のリスクには対応できません。

空き家の場合、今後の用途や管理頻度などを踏まえて補償内容を柔軟に検討することが重要です。

必要に応じて、賠償責任保険などを追加することで、より安心できるプランが選べます。

具体的な保険料の例

一般的な火災保険料は、条件により大きく異なりますが、目安となる金額を知っておくことは非常に重要です。

たとえば、築30年の木造一戸建て(延床面積100㎡)を対象とし、火災・落雷・風災・水災を含むプランに加入した場合、年間の保険料は約3万〜6万円が一般的な相場です。

ソニー損保などの一部ネット型保険会社では、オンラインで一括見積もりが可能で、条件によっては割引が適用される場合もあります。

参照元:ソニー損保

また、空き家であっても事務所や別荘として一時的に利用されるときは、居住用の火災保険が使用できるケースがあります。

参照元:お客様からよく寄せられるお問い合わせ【東京海上日動】

保険会社によっては、空き家専用プランを設けているところもあるため、複数社のプランを比較することが最適な契約への近道となります。

空き家にかかる火災保険料を把握しておくことで、リスクへの備えとコスト管理の両方を実現できます。

弊社アルバリンクは、売却しづらい物件の豊富な買取実績を活かし、空き家などの物件に適正な査定金額をご提示いたします。 相談・査定は弊社の無料サービスの一環なので、弊社に売却する前提でなくてもお気軽にご利用ください。 \(無料)東証上場企業に相談・査定/

空き家の火災保険選びのポイント

空き家に火災保険を適用する際には、通常の住宅よりも慎重な判断が求められます。

理由は、管理が行き届かないことによる火災リスクの増加や、放火・漏電といった原因による損害が発生しやすいためです。

本章では、空き家の火災保険選びのポイントについて解説します。

必要な補償内容を見極める

空き家の火災保険では、「何を補償すべきか」を正しく見極めることが重要です。

理由は、不要な補償までつけると保険料が高くなる一方、本当に必要なリスクに対応できない恐れがあるためです。

具体的には、放火・漏電による火災、落雷や台風による風災、水災、さらに盗難といったリスクも補償対象として検討すべきです。

加えて、火災だけでなく賠償責任保険の特約をつけることで、近隣への被害発生時にも対応でき、所有者の安心につながります。

参照元:賠償責任保険【日本損害保険協会】

建物のみならず、家財が残っている物件の場合は家財補償も検討しましょう。

補償内容は一般的な住居用の保険とは異なるため、保険会社の空き家向けプランを比較し、自分の物件に合った補償を選ぶことが後悔のない保険加入につながります。

保険料を抑える工夫も必要となる

空き家の火災保険料を抑えるには、コストを意識した選択が重要です。

まず、保険会社によって提供されている基本的な商品プランとサービス内容を比較しながら検討を進め、必要に応じてオプションを付けることで無駄なものを省けます。

参照元:空き家あんしん管理

また、老朽化した木造建物は放火や漏電等により火災の被害に遭うリスクが高いため、保険料はどうしても上がってしまいます。

そのため、定期的な点検や軽微な修繕を行い建物を良好な状態に保つことも、保険料を抑える工夫です。

空き家の火災保険は「高いから仕方ない」と諦めず、保険会社やプランを比較しながら費用対効果の高い商品を選択することが賢明です。

弊社アルバリンクは、空き家などの売却しづらい物件を専門に買い取っている買取業者です。 「他社で売却を断られた」「早く管理義務から解放されたい」など物件の処分にお困りの方は、弊社にご相談いただければすぐに買取査定させていただきます。 \高額ですぐ手放したい方はこちら/

空き家でも加入できる火災保険会社と保険商品

では、実際空き家でも加入できる火災保険には、どの保険会社でどのような保険商品が販売されているのでしょうか。

本章では、空き家の火災保険を提供する保険会社と保険商品をご紹介します。

大手損害保険会社

大手損害保険会社の多くは、空き家に対応した火災保険の取り扱いがあります。

なぜなら、空き家の増加とそれに伴うトラブルや損害発生の可能性が高まっており、保険会社としても需要を見込んでいるためです。

たとえば、損保ジャパンや東京海上日動では、空き家でも契約可能な火災保険商品を用意しており、特約をつけて補償範囲を広げることも可能です。

参照元:損保ジャパン

参照元:東京海上日動

空き家の用途(別荘、事務所、将来的な売却予定など)に応じて契約条件が異なるため、事前にしっかり確認しましょう。

なお、空き家でも加入できる保険商品を販売する損保会社などについては、以下の記事でも解説しています。

空き家専門の保険商品の一例

大手損害保険会社以外でも、空き家専門の保険商品が販売されています。

たとえば、あいおいニッセイ同和損保では、空き家物件向けの専用評価基準を設けており、老朽化や放置によるリスクを加味した上で適切な補償設計が可能です。

参照元:あいおいニッセイ同和損保

また、日新火災海上保険株式会社では、特定非営利活動法人 空家・空地管理センターと共同開発し

た「空き家専用保険」を発売しています。

今後も空き家の増加が見込まれるなか、リスク管理の一環として空き家専門の保険商品は注目されています。

弊社アルバリンクは、不動産買取業者の中では数少ない年間相談件数5000件越えの上場企業で他社では買い取れない物件なども積極的に買取を行っています。 「空き家」や「事故物件」「再建築不可物件」の他に「田舎の土地」「共有持分」にも対応可能です。 社会的にも大きな信用がある会社で、無理な営業などは一切行わないので、お気軽に相談・査定依頼をご利用ください。 \(無料)東証上場企業に相談・査定/

空き家に火災保険が必要な理由

ここまで、空き家管理にはリスクが付きもので火災保険が必要とご説明してきました。

本章では、改めて空き家に火災保険が必要な理由について解説します。

放火や漏電など火災リスクが高いから

空き家に火災保険が必要なのは、火災に遭うリスクが非常に高いからです。

たとえば、放火や漏電といった人的・物理的な原因による火災は、空き家で発生しやすく保険による備えが不可欠です。

とくに、老朽化した木造住宅では電気配線の劣化による漏電が起きやすく、無人状態のため発見や初期対応が遅れ、被害が拡大する恐れがあります。

こうした背景から、空き家の所有者は建物を守るために火災保険の加入が必要と言えます。

自然災害に遭う可能性があるから

火災だけでなく、自然災害に遭う可能性も高いことも理由の一つです。

近年、日本では台風や豪雨、地震などの自然災害が頻発しており、空き家もその被害からは逃れられません。

内閣府が公表している防災情報によると、毎年のように台風などの自然災害により各地で多くの被害が報告されています。

参照元:防災情報のページ【内閣府】

無人の物件は窓や屋根などの補修が遅れがちで、風災・水災・地震による損壊リスクが高くなることも被害が拡大する一因と言えるでしょう。

こうした被害に備えるためには、空き家の火災保険に自然災害補償を付加することが有効です。

近隣への延焼時に補償するため

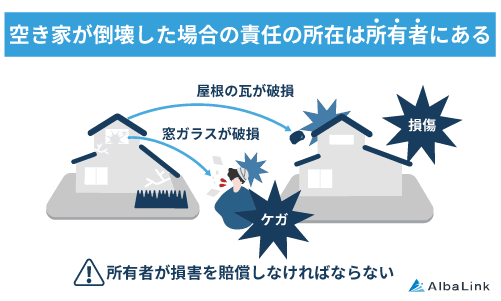

近隣へ延焼した場合に、被害状況に応じて補償できるからです。

空き家で火災が発生した場合、隣接する住居や建物に被害が及ぶ恐れがあり、延焼による損害賠償責任を問われる可能性があります。

空き家で火災が発生した場合、隣接する住居や建物に被害が及ぶ恐れがあり、延焼による損害賠償責任を問われる可能性があります。

実際、都市部では住宅が密集しているため、空き家から発生した火災が近隣住宅に燃え移るケースは少なくありません。

このような損害が発生した場合、所有者が損害賠償を請求されることがありますが、火災保険に賠償責任補償が含まれていれば、その費用をカバーできる場合があります。

空き家の火災保険では、建物の損害に加えて他人に与えた損害に備える「賠償責任保険」などの特約を付けると、万が一の火災発生時でも柔軟な対応ができます。

弊社アルバリンクは、空き家などの売却しづらい物件を専門に買い取っている買取業者です。 「他社で売却を断られた」「早く管理義務から解放されたい」など物件の処分にお困りの方は、弊社にご相談いただければすぐに買取査定させていただきます。 \高額ですぐ手放したい方はこちら/

なお、空き家の損害賠償リスクについては、以下の記事でも解説しています。

空き家の火災保険に関する注意点

空き家を所有する場合、火災保険に関する誤解や見落としが損害リスクを高める原因になり得ます。

本章では、空き家の火災保険に関する注意点をご紹介します。

空き家でも既存の火災保険が適用されると思い込んでいる

多くの人が「空き家にしても既存の火災保険が継続して適用される」と思い込んでいるようですが、これは間違いです。

実際には、火災保険の契約には「居住の有無」が影響するケースが多く、空き家状態が一定期間続くと契約違反とみなされ、保険金が支払われない可能性があります。

たとえば、ソニー損保の火災保険は、空き家になったことで補償の対象外になってしまいます。

このようなリスクを避けるためにも、住宅の使用状況が変わった際は速やかに保険会社へ連絡し、必要に応じて補償内容や保険料の再査定を依頼することが重要です。

保険料が通常の住宅より高くなる傾向がある

空き家の火災保険料は、居住中の住宅と比較して高額になる傾向があります。

その理由は、火災・盗難・自然災害・損壊などのリスクが高まるため、保険会社が引受条件を厳しく設定しているからです。

たとえば、空き家で火災が発生すると無人であることで初期消火が遅れるなどの要因により、被害拡大のリスクがあります。

また、一般的な保険料を見ると築年数が長い木造の物件は、火災や風災・落雷などの補償を含む保険料は築浅物件より高い傾向があります。

築年数が経過している空き家ほど保険料は高額になるため、維持管理費の負担増加の原因となるでしょう。

弊社アルバリンクは、不動産買取業者の中では数少ない年間相談件数5000件越えの上場企業で他社では買い取れない物件なども積極的に買取を行っています。 「空き家」や「事故物件」「再建築不可物件」の他に「田舎の土地」「共有持分」にも対応可能です。 社会的にも大きな信用がある会社で、無理な営業などは一切行わないので、お気軽に相談・査定依頼をご利用ください。 \(無料)東証上場企業に相談・査定/

火災保険料を負担したくないなら買取業者への売却がおすすめ

空き家の火災保険料が高額で負担に感じているなら、思い切って買取業者に売却することを検討してみてはいかがでしょうか。

なぜなら、空き家は放火・漏電などによる火災リスクが人が居住する家より高く、継続的に負担が重い保険料を支払う必要があるからです。

たとえば、老朽化した木造住宅では、一般的な住宅の保険料でも年間10万円以上に達するケースもあります。

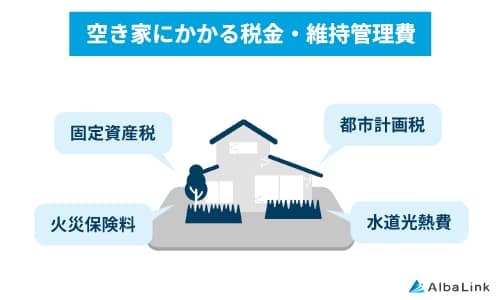

さらに、固定資産税や定期的な管理費用なども加わると、長期間にわたって所有し続けることは経済的な負担となるでしょう。

実際、国土交通省のデータによれば、放置空き家による近隣への悪影響が社会問題となっており、空き家の「負動産化」が進んでいます。

実際、国土交通省のデータによれば、放置空き家による近隣への悪影響が社会問題となっており、空き家の「負動産化」が進んでいます。

参照元:空き家政策の現状と課題及び検討の方向性【国土交通省】

このような背景から、早めの売却は損失回避と安心につながる有効な選択肢です。

将来的に利用予定がない、管理の手間や保険費用を抑えたいといった悩みを抱える方には、買取業者への売却を前向きに検討することをおすすめします。

なお、空き家維持管理にかかる費用について詳しくは、下記記事を参考にしてください。

空き家買取は、アルバリンクがおすすめ

空き家の売却先として信頼できる業者を探しているなら、「アルバリンク」がおすすめです。

なぜなら、同社は空き家の買取に特化しており、築古物件や再建築不可の住宅、さらにはトラブルを抱えた物件にも柔軟に対応しているからです。

弊社「株式会社Alba Link(アルバリンク)」は、日本全国の空き家などの売却しづらい物件を積極的に買い取っている不動産買取業者です。

築古物件や立地が良くない物件に関しても、活用ノウハウを豊富に持ち合わせているため、適正な金額をつけて買い取れます。

実際に、廃墟化した空き家の買取も過去におこなっており、フジテレビの「イット」をはじめ、多くのメディアに特集されています。

空き家などでお悩みの方は、ぜひお気軽にお問い合わせください。

弊社スタッフが、あなたのお悩みを解決できるよう、全力でサポートさせていただきます。

\(無料)東証上場企業に相談・査定/

アルバリンクついて詳しく知りたい方は、アルバリンクの評判で口コミや評判・買取実績などについて詳しく説明していますので、ぜひ合わせてご覧ください。

まとめ

空き家にも火災保険は必要です。

無人状態の家は放火や漏電、自然災害などによるリスクが高まり、万が一の際に大きな損害を被る可能性があります。

また、近隣への延焼など第三者への被害が生じた場合には、賠償責任も問われることがあるため、保険加入は空き家管理の基本と言えるでしょう。

しかし、空き家向けの火災保険は通常の住宅より保険料が高くなる傾向があり、維持管理費の負担増加につながります。

このような手間や費用の負担を避けたい場合は、空き家を売却するという選択肢もあります。

維持費や火災保険料を払い続けるよりも、早めに手放すことで将来的なトラブルを回避できます。

特に、専門の買取業者なら古い空き家でもスムーズな売却が可能です。

仲介と違い直接買取なので、売却までの時間も短く余計な費用や手続きの手間もかかりません。

なかでもアルバリンクは、空き家専門の買取実績が豊富な業者で、空き家の火災リスクや維持費の悩みから解放されたい方にはおすすめです。

火災保険料に悩む前に、まずはアルバリンクへの相談をおすすめします。

\(無料)東証上場企業に相談・査定/

相談・査定はこちら

相談・査定はこちら

相談・査定はこちら

相談・査定はこちら