空き家を相続したら知るべき3つの事実

空き家を相続した場合、放置すると税金や管理の負担が発生し、トラブルにつながる可能性があります。

2024年からは相続登記が義務化されたため、より適切な対応が必要です。

相続放棄という選択肢もありますがデメリットもあるため、放棄後の影響についても理解しておかなければなりません。

ここでは、空き家を相続した際の義務や手続き、相続放棄の流れについて解説します。

空き家を相続する義務はある?

被相続人が死亡すると、相続は自動的に開始され、相続人が不動産を取得することになります。

相続は、死亡によって開始され、死亡した人の配偶者は、常に相続人となります。

配偶者以外の人は、次の順序で相続人となります。

- 子供や孫

- 父母

- 兄弟姉妹

参照元:法務局

(相続開始の原因)

第八百八十二条 相続は、死亡によって開始する。引用元:民放|e-Gov法令検索

相続人は、相続財産としての空き家を管理する責任を負います。

相続登記は必要?2024年の義務化とは

2024年4月から相続登記が義務化されました。

参照元:相続登記の申請の義務化について【福岡法務局⺠事⾏政部不動産登記部⾨】

相続登記とは、被相続人の死亡後、相続人が法務局に対して名義変更を申請する手続きです。

相続人は相続によって不動産を取得したことを知った日から3年以内に相続登記する必要があります。

登記を怠ると、10万円以下の過料(罰則)が科される可能性があるため注意が必要です。

不動産を相続した場合は、速やかに相続登記を行いましょう。

なお、空き家の相続登記については、以下の記事でくわしく解説しています。

相続放棄するとどうなる?

相続放棄した場合、不動産の管理義務や固定資産税の負担から解放されます。

ただし、空き家以外の財産も一切引き継げなくなってしまうので、慎重な判断が必要です。

また、相続放棄をしても、他に相続人がいない場合、かつ、「現に占有」している場合は、相続財産清算人が決まるまでの間、財産の管理義務が発生します。

「現に占有」とは、実際に財産を管理・支配している状態を指し、例えば被相続人の自宅に住んでいる相続人は、その家を実質的に管理しているとみなされます。

(相続の放棄をした者による管理)

第九百四十条 相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第九百五十二条第一項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。引用元:民放|e-Gov法令検索

そのため、相続放棄をした後でも、財産の適切な管理や維持に対する責任を負うことになります。

相続放棄は、相続開始を知った日から3か月以内に家庭裁判所に申請する必要があります。

参照元:相続の放棄の申述【裁判所】

この期限を過ぎると、自動的に相続を承認したとみなされ、放棄ができなくなる可能性があります。

相続放棄は、有効な選択肢ではあるものの、場合によっては管理責任が生じるため、事前に専門家へ相談し、最適な対応を検討することが重要です。

しかし、誰も住まない空き家のために、管理責任を負ったり、専門家への相談に手間をかけたりするのは大変だと思いませんか?

相続した空き家の処分方法にお困りの方は、売却するのも選択肢の一つ。

弊社アルバリンクは、空き家などの売却しづらい物件を専門に買い取っている買取業者です。

「他社で売却を断られた」「早く管理義務から解放されたい」など物件の処分にお困りの方は、弊社にご相談いただければすぐに買取査定させていただきます。

\高額ですぐ手放したい方はこちら/

空き家を相続する3つのリスク

空き家を相続することで発生するリスクは下記の通りです。

これらのリスクについて、以下で詳しく解説します。

固定資産税がかかる

空き家を相続すると、固定資産税の支払いが必要になります。

固定資産税は毎年1月1日時点の所有者に課税され、空き家であっても所有し続ける限り支払い義務が生じます。

例えば、小規模宅用地(面積が200㎡以下の部分)の固定資産税は、以下の計算式で求めることができます。

建物の固定資産税=固定資産税評価額×1.4%

土地(小規模宅用地)の固定資産税=固定資産税評価額×1.4%×1/6

参照元:総務省

仮に、評価額が800万円の空き家と、評価額が1,200万円の土地があるとすると、固定資産税は下記の通りです。

- 建物:800万円×1.4%=112,000円

- 土地:1,200万円×1.4%×1/6=28,000円

- 合計:140,000円

このように、空き家を相続し続けると、毎年固定資産税を支払う必要があります。

定期的な管理と維持費がかかる

空き家を維持するには、定期的な管理が不可欠です。

適切な管理を怠ると、建物の老朽化が進み、倒壊の危険性など、場合によっては近隣住民とのトラブルにつながることもあります。

例えば、屋根や外壁の劣化による雨漏りや、庭の雑草が伸び放題になることで害虫が発生すると、周囲の住環境に悪影響を及ぼします。

女性によると、空き家となって以降、建物に出入りする人を見かけたことはないといい、廃虚のような物々しい光景を前に、カーテンは閉めたままにして生活してきた。

過去には、女性の自宅の2階部分の屋根裏に、空き家に住み着くなどしていたとみられるハクビシンやタヌキが侵入し、糞尿(ふんにょう)によって修繕が必要となったが、自費で修理を余儀なくされた。昨年6月ごろには、雨風が強かった日に屋根が崩れ落ちるなど「恐怖を感じた」という。

引用元:産経ニュース

また、不審者の侵入や放火などのリスクも高まり、防犯対策が求められるケースもあります。

こうしたリスクを回避するため、空き家は定期的な清掃や修繕が必要です。

空き家を所有し続けると、維持費がかかってしまうのです。

| 空き家の維持管理費用項目 | 費用の目安 |

|---|---|

| 固定資産税 | 年間8~15万円 |

| 都市計画税 | 年間1万5,000円~3万円 |

| 水道光熱費 | 年間2~4万円 |

| 火災保険料 | 年間1~6万円 |

| 修繕・メンテナンス費 | 年間1~50万円 |

| 空き家管理サービス費 | 年間6万6,000円~17万円 |

| 上記の総額目安 | 年間20万1,000円~95万円 |

参照元:ALSOK

これらの維持費は長期間にわたって発生するため、相続人にとって大きな負担になることも考えられます。

誰も住まない空き家のために、このような管理費用を払うのはもったいないと思いませんか?

相続した空き家の管理にお困りの方は、売却がおすすめです。

弊社アルバリンクは、不動産買取業者の中では数少ない年間相談件数2万件超の上場企業で他社では買い取れない物件なども積極的に買取を行っています。

「空き家」や「事故物件」「再建築不可物件」の他に「田舎の土地」「共有持分」にも対応可能です。

社会的にも大きな信用がある会社で、無理な営業などは一切行わないので、お気軽に相談・査定依頼をご利用ください。

\(無料)東証上場企業に相談・査定/

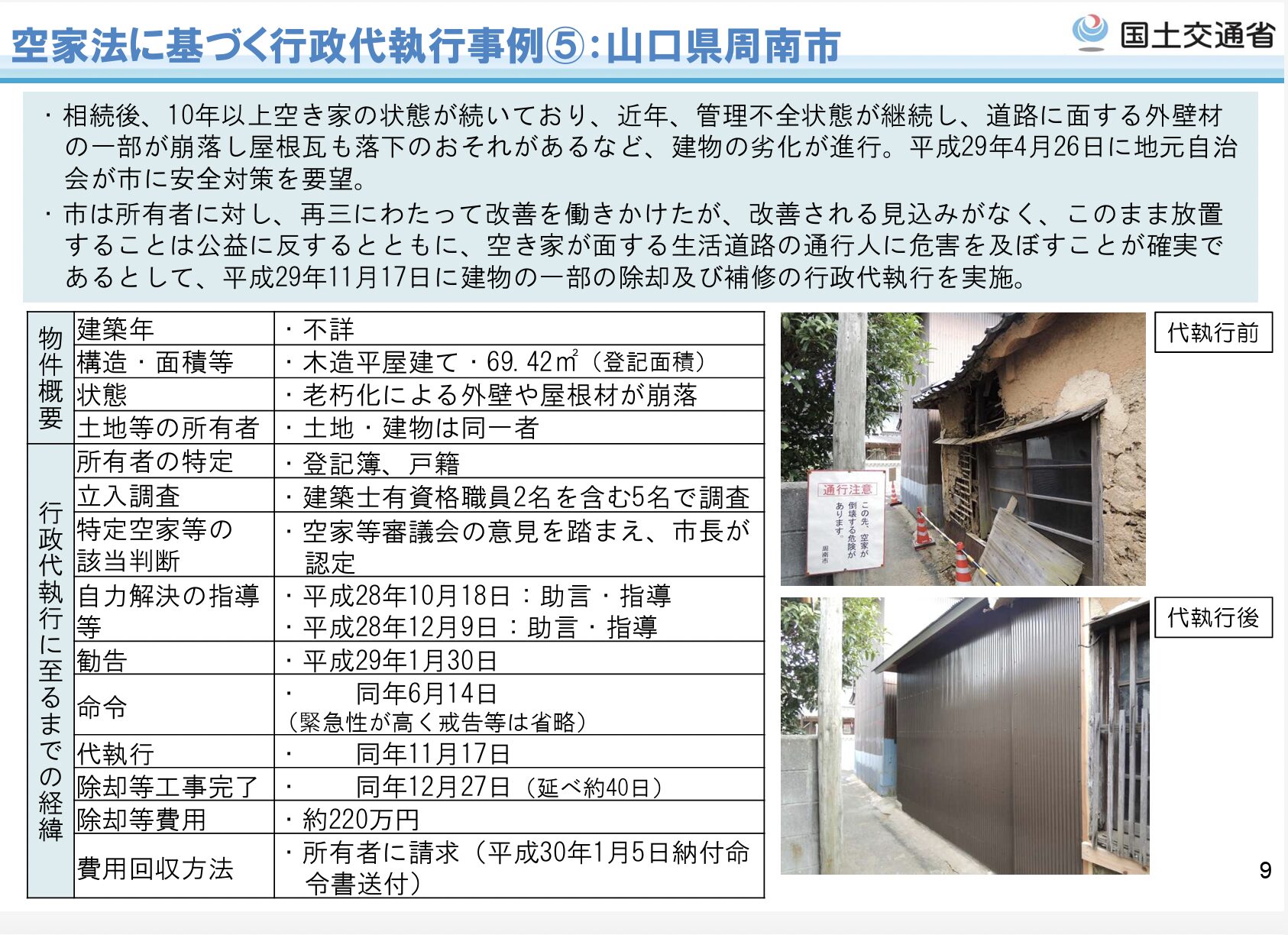

特定空き家に指定されるリスクがある

空き家を放置すると、「特定空き家」に指定されるリスクがあります。

これは、2015年に施行された「空家等対策の推進に関する特別措置法」に基づくもので、特定空き家に指定されると所有者に対して厳しい対応が求められます。

特定空き家に指定される基準として、以下のような状態が挙げられます。

- 倒壊の危険がある

- 著しく景観を損ねている

- 害虫や害獣の発生源になっている

- 衛生上の問題を引き起こしている

自治体が特定空き家に認定すると、所有者に対して改善命令が出され、適切な管理や修繕を求められます。

この命令に従わない場合、最終的には行政代執行が行われ、解体費用を所有者が負担することになります。

実際に、山口県周南市では管理不健全が続いた空き家について、建物の一部の除却及び補修の行政代執行が実施され、除却等費用約220万円が所有者に請求されました。

引用元:国土交通省

また、特定空き家に指定されると、固定資産税の軽減措置が解除され、土地の固定資産税が6倍に増加する可能性があります。

相続人にとって負担の少ない選択となるよう、放置せずに適切な対応を行いましょう。

空き家の相続手続きの流れ

空き家を相続する際は、適切な手続きを進めることが重要です。

手続きの流れは、以下の通りです。

1.相続人と相続財産の確認

相続が発生したら、まず相続人と相続財産の確認を行いましょう。

相続人の確定には、戸籍謄本を取り寄せて法定相続人を確認する方法があります。

相続人が複数いる場合は、遺産分割協議が必要になるため、全員の関与が求められます。

相続財産の確認では、被相続人が所有していた不動産の名義や資産状況を把握し、適切な対応を検討することが重要です。

また、空き家がある土地や建物の登記情報を調査し、所有者が誰であるかを明確にする必要があります。

固定資産税の課税通知書や不動産登記簿謄本を取得し、空き家の市場価値や税負担も把握しておきましょう。

空き家の管理費用や解体費用などのコストを考慮し、活用方法を検討することが求められます。

2.遺産分割協議と遺言書の確認

相続財産をどのように分配するかを決定するために、遺産分割協議を行います。

遺言書の有無を確認し、被相続人の意思が記された文書があるかを調査しましょう。

遺言書がある場合は内容に従って相続を進め、遺言書がない場合には相続人全員で協議を行い、遺産の分配方法を決定します。

遺産の分配は相続人間で意見が対立する可能性もあるため、円滑に進めるためにも弁護士に相談するとよいでしょう。

遺産分割協議が成立したら、遺産分割協議書を作成し、全員が署名・押印します。

遺産分割協議書は、相続登記や相続税の申告時に必要となります。

そのため、登記業務の専門家である司法書士に相談するのがおすすめです。

相続登記の手続き

遺産分割がまとまったら、空き家の相続登記を行いましょう。

相続登記は、必要書類を揃え、相続した空き家の住所の管轄の法務局へ申請します。

遺産分割がまとまった場合の相続登記に必要な書類は以下の通りです。

- 被相続人の戸籍謄本

- 相続人全員の戸籍謄本

- 固定資産評価証明書

- 遺産分割協議書

- 登記申請書

参照元:法務局

これらの書類が一部でも欠けると申請が受理されないため、事前にすべてを揃えることが重要です。

登記申請書の作成と法務局への提出

登記申請書には、不動産の所在地、相続人の情報、登記原因(例:相続)、日付などを正確に記載します。

作成後、必要書類を添えて法務局に提出します。

申請方法は下記の3つです。

- 窓口申請

- オンライン申請

- 郵送

参照元:法務局

登記が受理されるまでには数日から数週間かかることがあります。

ただし、申請が受理されても、後日不備の連絡があった場合は、申請方法に関わらず申請した法務局へ行き修正が必要です。

空き家の相続登記にかかる費用

相続登記を行う際には、「登録免許税」を納める義務があります。

登録免許税は、不動産の固定資産評価額に基づき計算され、税率は0.4%です。

登録免許税額 = 固定資産税の評価額 X 税率0.4%

参照元:前橋地方法務局

例えば、評価額が1000万円の不動産の場合、登録免許税は4万円です。

その他にも、戸籍謄本や評価証明書の取得費用、司法書士への報酬(5万~10万円程度)が発生することがあります。

参照元:司法書士岩城真之

事前に費用を見積もり、余裕を持った準備を進めましょう。

相続税の申告と納税

相続した空き家の評価額によっては、相続税の申告と納税が必要になります。

相続税の申告期限は、被相続人の死亡を知った翌日から10か月以内と定められています。

参照元:国税庁

期限を過ぎると、延滞税や加算税が発生するため、速やかに対応しましょう。

なお、相続税申告に必要な書類は、以下の記事を参考にしてください。

関連:相続税申告に必要な書類チェックリスト|北大阪相続遺言相談窓口

相続税の計算方法

相続税は、相続によって受け取った遺産の総額から「基礎控除額」を差し引き、残った金額に対して遺産額に応じた税率を適用して計算されます。

- 課税対象の財産を計算

- 基礎控除額を適用

- 課税遺産総額を計算

- 相続税の総額を計算

- 各相続人の相続税額を計算

参照元:みずほ証券

以下で詳しく説明します。

1.課税対象の財産を計算

被相続人が所有していたすべての財産(不動産、現金、預貯金、有価証券など)の評価額を合計し、そこから非課税財産、債務、葬式費用を差し引きます。

課税価格 = 相続財産 -(非課税財産 + 債務 + 葬式費用)

2.基礎控除額を適用

遺産総額から基礎控除額を差し引きます。

基礎控除額=3,000万円 + (600万円 × 法定相続人の数)

参照元:国税庁

例えば、法定相続人が2人の場合、基礎控除額は下記の通りです。

3,000万円 + (600万円 × 2) = 4,200万円

3.課税遺産総額を計算

遺産総額から基礎控除額を差し引いた金額が課税遺産総額となります。

例えば、遺産総額が6,000万円で、基礎控除額が4,200万円の場合、課税遺産総額下記の通りです。

6,000万円 – 4,200万円 = 1,800万円

4.相続税の総額を計算

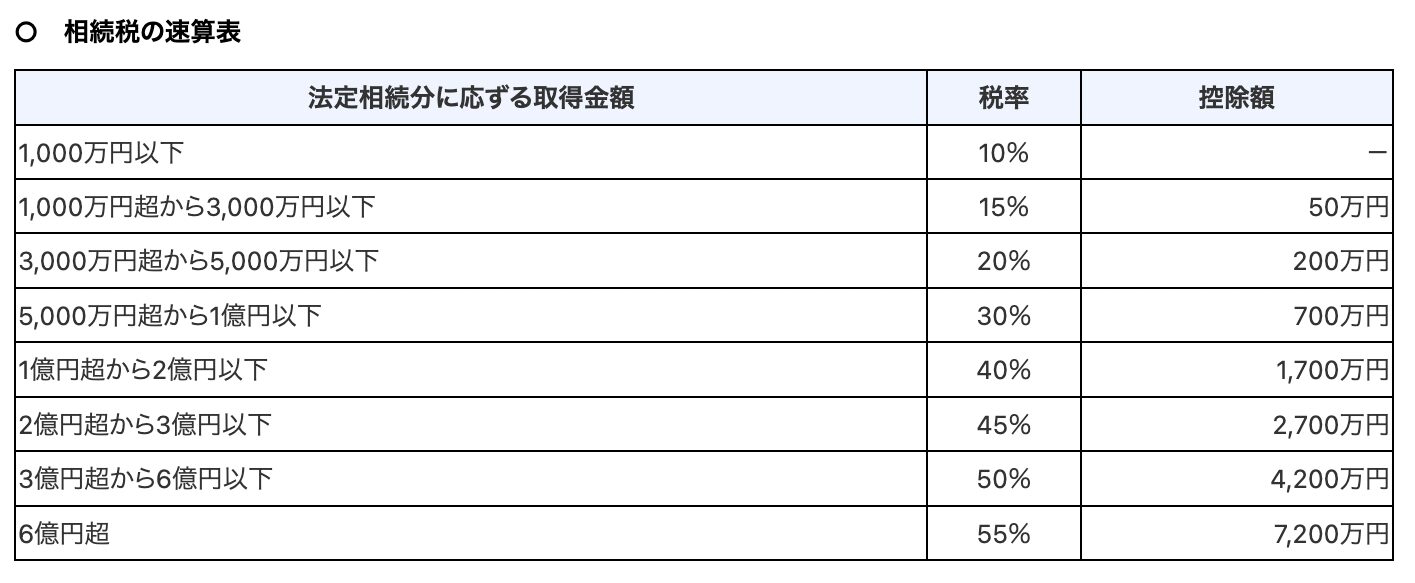

課税遺産総額を法定相続分で分割し、各相続人の税率を適用して相続税額を計算します。

各法定相続分ごとの税額 =課税遺産総額 × 法定相続割合× 税率 - 控除額

そして、それらを合計し、相続税の総額を求めます。

なお、税率は取得金額に応じて異なり、10%から55%までの範囲で設定されています。

引用元:国税庁

例えば、課税遺産総額が1,800万円、相続人は配偶者と子どもの2人の場合、計算式は以下のとおりです。

配偶者

1,800万円×1/2×10% = 90万円

子ども

1,800万円×1/2×10% = 90万円

上記の計算結果から、相続税の総額は180万円と算出できます。

5.各相続人の実際の相続税額を計算

実際の取得額に応じて、各相続人の税額を按分します。

各相続人の実際の相続税額 =相続税総額 ×(各相続人の取得額÷遺産総額)- 控除額

遺産総額6,000万円を、配偶者が4,000万円を取得、子どもが2,000万円を取得した場合、それぞれの相続税額は以下のとおりです。

配偶者

180万円×(4,000万円÷6,000万円)= 120万円

子ども

180万円×(2,000万円÷6,000万円)= 60万円

上記金額から税額控除がある場合、差し引きます。

空き家の管理・活用の決定

相続した空き家をどのように扱うかを決めることも重要です。

活用方法としては売却・賃貸・解体などが考えられます。

空き家を放置すると、前述のような近隣住民とのトラブルや、特定空き家に指定されるリスクがあるため、早めに管理・活用方法を決定し、適切な対策を講じることが重要です。

相続した土地の活用方法などについては以下の記事もご覧ください。(外部リンク)

相続した土地の活用方法から売却まで!活用したほうがいい理由を解説:不動産の教科書

相続した空き家の活用方法にお悩みの方は、売却がおすすめです。

弊社アルバリンクは、売却しづらい物件の豊富な買取実績を活かし、空き家などの物件に適正な査定金額をご提示いたします。

相談・査定は弊社の無料サービスの一環なので、弊社に売却する前提でなくてもお気軽にご利用ください。

\(無料)東証上場企業に相談・査定/

空き家を相続した際の税金2つの対策

空き家を相続すると、相続税や売却時の譲渡所得税が発生する可能性がありますが、特例を活用できれば税負担を大幅に軽減できます。

大きな節税効果を得られる制度は、主に次の2つです。

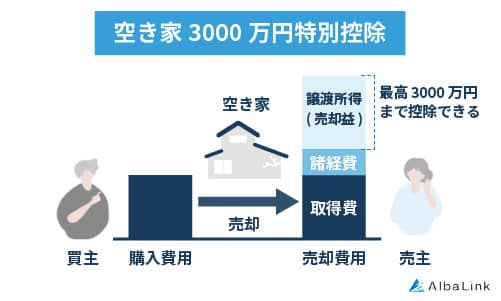

空き家売却時の3,000万円特別控除の適用

相続した空き家を売却する際、「被相続人の居住用財産(空き家)に係る譲渡所得の3,000万円特別控除」を適用すると、譲渡所得から最大3,000万円を控除でき、税負担を大幅に軽減できます。

空き家3,000万円の特別控除を適用するには、以下の要件を満たす必要があります。

- 被相続人が一人暮らしであったこと

- 旧耐震基準の建物であること

- 相続開始から3年以内に売却すること

- 売却時に耐震リフォームまたは建物を解体すること

- 売却価格が1億円以下であること

参照元:国税庁

なお、売却した翌年の確定申告時に、必要書類を添付して申告する必要があります。

必要書類は、以下の通りです。

-

- 譲渡所得の内訳書

- 登記事項証明書等

- 被相続人居住用家屋等確認書

- 耐震基準適合証明書または建設住宅性能評価書の写し

- 売買契約書の写しなどで売却代金が1億円以下であることを明らかにするもの

参照元:国税庁

特例の対象となる家屋は、以下の通りです。

- 昭和56年5月31日以前に建築されたこと

- 相続又は遺贈で取得したものであること

- 区分所有権物でないこと

空き家の売却を検討している方は、3,000万円特別控除を適用して売却するのがおすすめです。

弊社アルバリンクは、空き家などの売却しづらい物件を専門に買い取っている買取業者です。

「他社で売却を断られた」「早く管理義務から解放されたい」など物件の処分にお困りの方は、弊社にご相談いただければすぐに買取査定させていただきます。

\高額ですぐ手放したい方はこちら/

小規模宅地の特例の適用

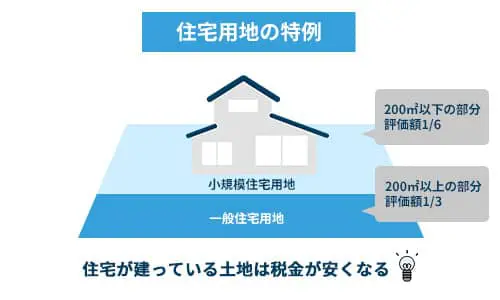

固定資産税の負担を軽減するために「小規模宅地の特例」を活用する方法もあります。

小規模宅地の特例を利用すると、一定の条件を満たした土地の評価額が最大1/6減額され、固定資産税が大幅に軽減されます。

小規模住宅の特例の適用条件は、次の通りです。

- 被相続人が住んでいた住宅の土地であること

- 相続人が居住または一定の要件を満たすこと

- 土地の面積が330㎡(約100坪)以内であること

小規模宅地の特例を適用するためには、相続税の申告時に「小規模宅地等の特例の適用に関する明細書」などの必要書類を、税務署に提出する必要があります。

例えば、特例対象宅地の取得者が配偶者と決まっている場合の必要書類は、以下の通りです。

- 相続人の戸籍謄本

- 住民票または戸籍の附票の写し

- 遺言書または遺産分割協議書の写し

- 相続人の印鑑証明

参照元:国税庁

相続税の申告期限(相続開始から10か月以内)を超えると適用できなくなるため、注意が必要です。

相続した空き家の処分方法2選

相続した空き家の処分方法としては、主に2つの選択肢があります。

売却して現金化する

相続した空き家の売却は、維持管理の負担をなくし、現金化できるメリットがあります。

売却資金を他の用途に活用できるため、相続人にとって有益な選択肢となります。

売却の流れは次の通りです。

- 不動産の調査・査定

- 相続登記の手続き

- 売却活動の開始

- 売買契約の締結・引き渡し

空き家を相続して処分にお困りの方は、現金化できる売却がおすすめです。

解体して更地にする

老朽化した空き家を解体して更地にすると、土地の売却や活用がしやすくなります。

建物の倒壊リスクや近隣への影響を防ぐため、解体を検討するのも一つの選択肢です。

解体の流れは次の通りです。

- 解体業者の選定と見積もり

- 役所への届出

- 解体工事の実施

- 更地として活用・売却

空き家を解体すると、固定資産税の住宅用地特例(最大1/6の軽減措置)が解除され、税負担が増加する可能性があります。

解体後の活用方法は事前に決めておきましょう。

空き家の相続にお困りならアルバリンクへの売却がおすすめ

空き家の相続でお困りなら、買取業者への査定がおすすめです。

維持費や管理の負担を減らし、スムーズに現金化できます。

まずは無料査定を申し込みましょう!

弊社「株式会社Alba Link(アルバリンク)」は、日本全国の空き家などの売却しづらい物件を積極的に買い取っている不動産買取業者です。 築古物件や立地が良くない物件に関しても、活用ノウハウを豊富に持ち合わせているため、適正な金額をつけて買い取れます。 実際に、廃墟化した空き家の買取も過去におこなっており、フジテレビの「イット」をはじめ、多くのメディアに特集されています。 空き家などでお悩みの方は、ぜひお気軽にお問い合わせください。 \(無料)東証上場企業に相談・査定/

弊社スタッフが、あなたのお悩みを解決できるよう、全力でサポートさせていただきます。

まとめ

この記事では、空き家の相続に関する重要なポイントを解説しました。

2024年から相続登記が義務化されたため、手続きを怠ると罰則の可能性があります。

また、固定資産税や維持費の負担、特定空き家指定のリスクなど、空き家の所有により生じるデメリットも理解しておく必要があります。

相続後は、相続財産の確認や遺産分割協議、相続登記、税金対策などを進めましょう。

空き家売却時の3,000万円特別控除や小規模宅地の特例を活用すれば、税負担を軽減できます。

相続した空き家をどうするか悩んでいる方は、売却や解体といった選択肢を含め、早めに対応を検討しましょう。

\(無料)東証上場企業に相談・査定/

電話相談も受付中!10時~19時【無料】0120-672-343