空き家の相続でかかる3つの税金

空き家を相続した際にかかる可能性がある税金は、主に次の3種類です。

それぞれ税金が発生するタイミングや負担額が異なるため、事前に仕組みを把握しておきましょう。

空き家を相続した後の手続きや管理方法については、こちらで詳しく解説しています。

関連記事:空き家を相続したらまず何をすべき?手続きの流れや税金対策を徹底解説

相続税

空き家の相続では、まず「相続税」が発生するかを確認しましょう。

相続税は、被相続人から受け取った財産の総額が基礎控除額を超えた場合に課税されます。

参照元:財務省

土地付き家屋を相続したケースでは、不動産の評価額が高く、現金化しづらいため「相続税は高いが支払資金がない」という問題に直面するケースも珍しくありません。

ただし、小規模宅地等の特例を活用すれば、一定条件下で土地の評価額が最大80%減額される可能性もあります。

相続税の計算や申告、税制優遇については複雑なルールがあるため、税理士など専門家への依頼を検討し、事前に資産の評価や控除制度について確認しておくとよいでしょう。

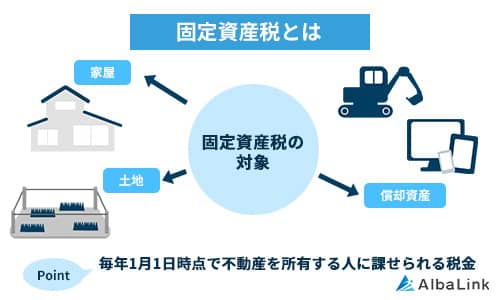

固定資産税・都市計画税

空き家を相続し所有すると「固定資産税」と「都市計画税」が毎年課税されます。

建物と土地の固定資産税評価額に一定の税率を掛けて税額が算出され、毎年不動産の所有者に対して自治体からの請求があるからです。

建物と土地の固定資産税評価額に一定の税率を掛けて税額が算出され、毎年不動産の所有者に対して自治体からの請求があるからです。

参照元:東京都主税局

注意すべき点は、空き家が「特定空き家」や「管理不全空き家」にあると自治体から認定されると、固定資産税の軽減特例が解除され税額が最大6倍となるリスクがあります。

参照元:国土交通省

こうしたリスクを回避するためには、定期的な空き家の管理(通風や草刈りなど)や倒壊等を防ぐための適度なリフォームが必要です。

空き家を管理するコストとしてかかるものが、固定資産税と都市計画税であると認識しておきましょう。

譲渡所得税

相続した空き家を売却する場合、「譲渡所得税」がかかる可能性があります。

これは、譲渡(売却)によって得た利益に対して所得税と住民税が課税されるからです。

たとえば、相続から一定期間内に家屋を売却し、譲渡益が出た場合には課税対象になります。

一方で譲渡益に対し「空き家に係る譲渡所得の3,000万円特別控除」の制度を活用すれば、一定の条件を満たすことで大幅な節税が可能です。

この特例を適用するには、主に以下の要件を満たす必要があります。

- 相続開始の直前において被相続人が一人暮らしであったこと

- 昭和56年5月31日以前に建築された家屋

- 引き渡し日までに耐震リフォームまたは解体を行っている

- 相続日から起算して3年を経過する日の属する年の12月31日までに譲渡すること

参照元:国税庁

譲渡所得税は事前の対策次第で節税効果が大きいため、売却を検討する際には早めに税理士など専門家へ相談し、制度を正しく理解しておくとよいでしょう。

なお、空き家の売却資金にて相続税の支払いを考えるなら、不動産会社の買取がおすすめです。

買取なら、買主を探す手間なく早期の現金化ができます。

弊社「株式会社Alba Link(アルバリンク)」は、日本全国の空き家などの売却しづらい物件を積極的に買い取っている不動産買取業者です。

弊社スタッフがあなたのお悩みを解決できるよう、全力でサポートさせていただきます。

まずは、弊社の無料買取査定をご利用ください。

\高額ですぐ手放したい方はこちら/

空き家の相続税評価額の計算方法

空き家を相続する際には、相続税の申告や節税対策のために「相続税評価額」の正確な算出が不可欠です。

評価額は土地部分と建物部分に分けて計算され、それぞれ異なる方法が用いられます。

本章では、相続税の算出方法を土地と建物部分に分けてご紹介します。

土地部分の評価:路線価や倍率方式で決まる

空き家の敷地である土地の評価は、「路線価方式」または「倍率方式」のいずれかにより行われます。

都市部や主要道路沿いの土地は路線価方式、それ以外の地域は固定資産税評価額に一定の倍率を掛ける倍率方式です。

参照元:路線価図・評価倍率表

国税庁が毎年公表している「財産評価基準書」では、全国の路線価が掲載されており、これをもとに算出された評価額が課税対象となります。

なお、小規模宅地等の特例を活用すれば、一定の要件を満たすことで最大80%の評価減が可能です。評価額に不安がある場合は、専門家への相談がおすすめです。

建物部分の評価:固定資産税評価額をもとに算出する

空き家の建物部分の相続税評価額は、「固定資産税評価額」をもとに算出されます。

これは各市区町村が評価額を出しており、固定資産税の納税通知書に記載されている金額です。

たとえば、築年数の古い木造住宅でも、建物としての価値が残っている限り評価額はゼロにはなりません。

固定資産税評価額を事前に確認し、必要に応じて登記や評価の見直し、税理士への相談を行うとスムーズに対応できます。

空き家を相続して売却する際の節税方法と譲渡所得税の計算方法

空き家を相続して売却する場合、税制の特例を活用することで大幅に税負担を軽減できる可能性があります。

本章では、空き家を相続して売却するときに使える税制優遇と譲渡所得税の具体的な計算方法を解説します。

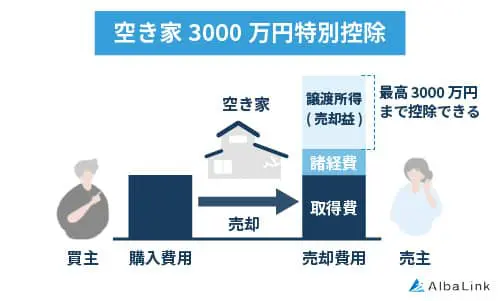

空き家の3,000万円特別控除

「空き家の3,000万円特別控除」は、譲渡所得から最大3,000万円を控除できる制度です。

参照元:国税庁

空き家を相続して売却益が出た時に大幅な節税効果があります。

たとえば、相続人が昭和56年以前に建てられた被相続人の居住用家屋を売却する場合、耐震改修を行うか家屋を解体して更地で売却することで控除が適用されます。

空き家の3,000万円特別控除を適用できるかについては、税理士などの専門家に確認することがおすすめです。

なお、空き家の3,000万円特別控除についてくわしくは以下に記事で解説しています。

小規模宅地等の特例

相続した土地にかかる相続税を軽減するには「小規模宅地等の特例」の活用が有効です。

この制度を使うことで、最大80%の評価減が可能となり、相続税の負担を大幅に軽減できます。

参照元:国税庁

たとえば、被相続人が住んでいた土地を相続人が引き続き居住する、または一定の要件を満たして売却する場合、この特例の対象となるでしょう。

固定資産税評価額や路線価に基づいて算出される評価額が、特例により大幅に減額され結果として納税額を抑えられます。

売却益が出た時の譲渡所得税の計算方法

空き家の売却によって利益が出た場合、その利益(譲渡所得)には譲渡所得税が課税されます。

その計算方法は、以下の通りです。

※①譲渡収入金額:土地や建物の譲渡代金、固定資産税や都市計画税の精算金

※②取得費:

【実額法】「土地建物の購入代金と取得に要した費用の合計金額」-「建物の減価償却費」

【概算法】譲渡収入金額×5%

※③譲渡費用:売却するために直接かかった費用譲渡所得税=譲渡所得-特別控除

譲渡所得税=課税譲渡所得×譲渡所得税率

参照元:国税庁

| 短期譲渡所得 | 長期譲渡所得 | |

| 5年以下 | 5年超 | 10年超所有軽減税率の特例 |

| 39.63% (所得税30.63%、住民税9%) |

20.315% (所得税15.315%、住民税5%) |

14.21%(6,000万円以下) 20.315%(6,000万円超部分) |

参照元:国税庁

【譲渡所得税の計算事例】

譲渡所得=5,000万円-(3,500万円+500万円)=1,000万円

譲渡所得税=1,000万円×20.315%(長期譲渡所得の税率適用)=2,031,500円

つまりこの計算事例の場合、2,031,500円の税負担が生じます。

確定申告時に必要な書類・準備物

空き家売却後の譲渡所得税の納税には、確定申告が必要です。

主に、以下の書類を準備します。

- 不動産売買契約書

- 登記簿謄本

- 取得費や譲渡費用を証明する領収書

なお、3000万円特別控除を受けるには、以下の書類を別途準備する必要があります。

- 被相続人の住民票除票

- 家屋の耐震性を証明する書類

これらの書類を揃えるには、法務局や自治体など複数の機関に依頼しなければならず、取得に時間がかかることもあります。

確定申告の期限に間に合わせるためにも、早めに準備を開始しておきましょう。

相続した空き家に資産価値がある場合の3つの活用法

相続した空き家に一定の資産価値がある場合には、以下3つの活用法がおすすめです。

売却して現金化する

資産価値がある空き家は、売却して現金化する方法があります。

売却は、資産を迅速に活用する方法として有効です。

特に不要な建物を手放せることで、固定資産税や管理費といった経済的負担から解放されます。

たとえば、被相続人の実家を相続したが今後も使う予定がない場合、譲渡して現金化をすることで、別の資産運用や生活資金に充てられます。

建物が古い、もしくは耐震基準を満たさない家屋の場合には、解体して更地にしてから売却するのも良いでしょう。

売却を検討する際には、不動産会社による査定や市場価格の確認を行い、繁忙期など売却時期を見極めることで満足度高い取引を実現できます。

賃貸として貸し出す

空き家の立地条件が良ければ、賃貸物件としての需要も期待でき、貸し出すことで安定した収入源を確保できるメリットがあります。

たとえば、家賃収入で相続税や固定資産税の支払いをカバーできます。

また、空き家に人が住むことで長期間放置することがなくなり、経年劣化を防ぐ効果も期待できるでしょう。

ただし、賃貸経営を行うための耐震性や安全性などの確認で建物の状態によっては修繕費用がかります。

さらに、賃貸契約や入居者対応といった業務は不動産管理会社に依頼するので管理コストの負担があることも忘れてはなりません。

空き家の資産価値を維持しながら長期的な利益を得たいと考える相続人にとって、賃貸としての運用は一つの有力な選択肢となります。

自分で住む

相続した空き家に自分で住むことで、経済的な負担を削減できるメリットがあります。

なぜなら、マイホーム以外にかかる空き家の維持管理コストを削減できたら、その分の費用を貯蓄や生活費の一部に充てられるからです。

たとえば、被相続人の実家を取得し自身や家族が居住することで、新たに住宅を購入する費用が抑えられます。

今後のライフプランや家族構成を考慮しつつ、空き家を「自宅」として活用するかどうかを検討することで資産の有効活用と生活の安定の両立が図れます。

なお、資産価値がある空き家でも活用自体が面倒で現金化を早めたいなら、不動産会社への買取がおすすめです。

弊社「株式会社Alba Link(アルバリンク)」は、日本全国の空き家などの売却しづらい物件を積極的に買い取っている不動産買取業者です。

空き家の使い道がなく維持管理のコストがもったいないと思うなら、まずは弊社の無料査定をご利用ください。

\高額ですぐ手放したい方はこちら/

相続する空き家の「資産価値がない・管理が難しい」場合の4つの対処法

資産価値が乏しく、管理も困難な空き家を相続する場合、放置は避けるべきです。

そこで本記事では、4つの対処法についてそれぞれの特徴や注意点を解説します。

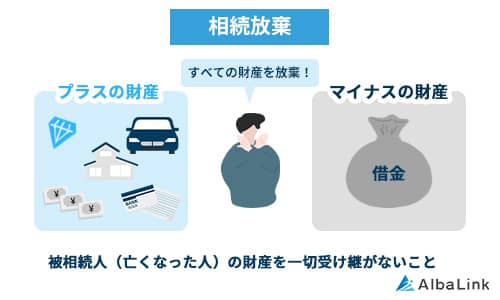

相続放棄をする

空き家の管理が困難、かつ資産価値がほとんどない場合は、「相続放棄」が有力な選択肢です。

相続放棄をすることで、固定資産税や修繕費といった負担から免れられます。

相続放棄は、相続開始を知った日から3か月以内に家庭裁判所へ申述する必要があり、期限を過ぎると単純承認となってしまうため注意が必要です。

参照元:裁判所

放棄後は一切の相続財産に関与できなくなる点も理解しておきましょう。

適切な判断のためには、相続財産の調査と専門家への相談を行うことが不可欠です。

お隣さんに譲渡できないか相談する

「隣地所有者への譲渡」も対処法の一つです。

隣接する土地を所有する方にとっては敷地の拡張や資産価値の向上につながるため、交渉の余地があるケースもあります。

譲渡を行うときには、名義変更や登記手続き、贈与税の扱いなど、事前に税理士など専門家と相談することがおすすめです。

また、譲渡金額が発生すれば譲渡所得の申告も必要になります。

お隣さんとの良好な関係を前提に、まずは非公式に相談してみることから始めてみましょう。

解体して土地活用に切り替える

老朽化した空き家を相続した場合、「解体して更地にし、土地活用に切り替える」という選択肢もあります。

建物の再利用が困難であれば、更地にすることで新たな用途が広がります。

たとえば、築年数が古く耐震基準を満たしていない家屋は、買い手もつきにくい状況です。

そのため、思い切って解体して駐車場や貸地として収益化を狙います。

ただし、建物を解体すると固定資産税の住宅用地特例が適用外となり、翌年から税負担が増加する点に注意しましょう。

土地活用には計画性が求められるため、不動産会社や税理士などのアドバイスを受けながら慎重に進めていきます。

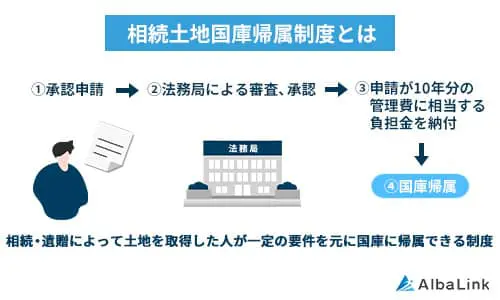

相続土地国庫帰属制度を活用する

不要な土地を手放す新たな制度として注目されているのが「相続土地国庫帰属制度」です。一定の要件を満たす土地を、国に帰属させられます。

たとえば、資産価値がなく管理の見通しも立たない土地を相続した相続人が、相続登記後に申請を行い要件をクリアすれば国への引き渡しが可能です。

たとえば、資産価値がなく管理の見通しも立たない土地を相続した相続人が、相続登記後に申請を行い要件をクリアすれば国への引き渡しが可能です。

申請には「建物がない」「担保権が設定されていない」などの条件があり、審査には一定の期間と土地一筆あたり14,000円の審査手数料を納付しなければなりません。

また審査を経て承認されると、10年分の土地管理費相当額の負担金(土地一筆あたり20万円)の納付と、不動産の評価や面積、境界の明示など細かい手続きも必要です。

相続人にとって大きな負担となる空き家や土地を処分する手段として有効ですが、制度の利用には厳しい条件があります。

なお、管理が難しい空き家や資産価値が低い空き家の処分は、不動産会社への買取がおすすめです。

買取なら、不動産会社が買主となりどんな状態の空き家でもスピーディーな現金化ができます。

なかでも、弊社アルバリンクは、日本全国の空き家などの売却しづらい物件を積極的に買い取っている不動産買取業者です。

まずは、弊社の無料買取査定をご利用ください。

\(無料)東証上場企業に相談・査定/

空き家を相続した場合の2つの注意点

本章では、空き家を相続した場合の注意点について解説します。

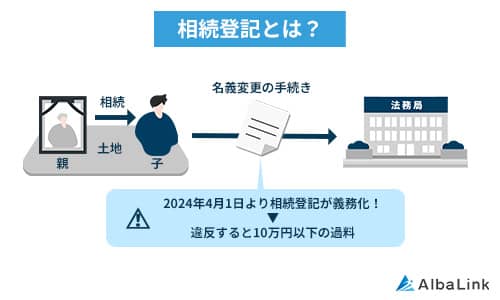

相続登記(名義変更)は義務化されている

2024年4月から、空き家を含む不動産の相続登記(名義変更)が義務化されました。

相続人は原則として「相続開始を知った日から3年以内」に登記を申請する必要があります。

相続人は原則として「相続開始を知った日から3年以内」に登記を申請する必要があります。

実家を相続したものの登記を後回しにしていた結果、売却や貸付けの手続きが進まず、余計な固定資産税や管理費が発生してしまったケースがあります。

また、過料の対象になる可能性もあるため、放置は厳禁です。

名義変更の手続きには、司法書士に依頼すると、書類不備や申請ミスを避けられます。空き家の所有者としての責任を明確にするためにも、相続登記は早めに行いましょう。

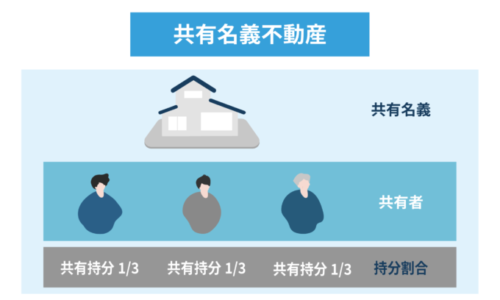

共有名義や境界未確定の物件は手放すのに時間と手間がかかる

空き家が「共有名義」または「境界が未確定」の状態で相続された場合、物件を売却・活用するには多くの手間と時間がかかります。

売却や活用には相続人全員の合意や、隣地との調整が必要です。

売却や活用には相続人全員の合意や、隣地との調整が必要です。

兄弟姉妹4人で共有名義となっている実家の相続では、1人でも譲渡に反対すれば売却ができず、資産が“塩漬け”状態となる可能性もあります。

また、敷地の境界線が曖昧な場合は、土地家屋調査士による測量と境界確定、登記を行わなければ売買契約に進めません。

不動産の価値を正当に評価しスムーズに手放すためには、共有者や関係者との早期協議が重要となります。

なお、共有名義の不動産など訳あり物件の売却は、不動産会社への買取がおすすめです。

買取なら、権利関係が複雑な訳あり不動産でもそのままの状態で売却できます。

弊社アルバリンクは、日本全国の空き家などの売却しづらい物件を積極的に買い取っている不動産買取業者です。

まずは、買取で早期の現金化を希望するなら、まずは弊社の無料査定をご利用ください。

\(無料)東証上場企業に相談・査定/

まずは、無料で査定価格をチェック!

空き家の相続や税金でお困りなら専門家への相談がおすすめ

空き家の相続にまつわる問題は、税金・手続き・売却など多岐にわたります。

自分で全てを調べて対応するのは困難なため、専門家に相談するのが安心です。

本章では、空き家の相続で困ったときに相談する専門家について解説します。

相続や税金に関しては税理士に相談

空き家を相続した際には、基本的に相続税や譲渡所得税の計算が発生するため、税務処理には税理士のサポートが必要です。

税務の専門家である税理士に相談すると、節税対策や控除の適用など、最適な方法を見つけやすくなります。

「空き家の3,000万円特別控除」や「小規模宅地等の特例」などの制度は、要件が複雑で専門知識がないと見落としてしまいがちです。

特例を正確に適用できれば、税負担の軽減が可能です。

複数の相続人がいるケースや不動産以外の相続財産もある場合には、税理士の存在が大きな助けとなるでしょう。

空き家の売却は仲介会社か買取業者に相談

空き家を売却したい場合は、不動産のプロである仲介会社や買取業者への相談がおすすめです。

不動産会社であれば、市場価格の査定や売却までの手続きをスムーズに進めてくれます。

空き家の状態が良好であれば、不動産仲介会社を通じた一般市場での売却で、より高い価格が期待できます。

一方、築年数が古い家屋やリフォームが必要な物件であれば、買取業者の方が早期に現金化でき、管理の手間も省けます。

仲介と買取の特徴をよく理解し、空き家の状況によって最適な売却方法を選べるようにしましょう。

なお、仲介と買取の違いなどについては、以下の記事でくわしく解説しています。

相談自体が面倒なら買取を選ぶのがおすすめ

「相続税の支払いで現金化を急ぎたい」「手続きが煩雑で時間がない」と感じる方には、空き家の買取がおすすめです。

買取なら買主を探す手間がなく、最短1週間ほどで現金化が可能なケースもあります。

たとえば、相続した建物の老朽化が進んでおり修繕や維持管理が難しい状況では、買取業者が現状のまま買い取ることで負担軽減につながります。

たとえば、相続した建物の老朽化が進んでおり修繕や維持管理が難しい状況では、買取業者が現状のまま買い取ることで負担軽減につながります。

また、仲介では発生する仲介手数料も不要なので手取り額が明確なこともメリットです。

「何から手をつければいいか分からない」と感じたら、まずは買取専門の不動産会社への相談がおすすめします。

弊社アルバリンクは、日本全国の空き家などの売却しづらい物件を積極的に買い取っている不動産買取業者です。

空き家などでお悩みの方は、ぜひお気軽に弊社アルバリンクまでお問い合わせください。

弊社スタッフが、あなたのお悩みを解決できるよう、全力でサポートさせていただきます。

\(無料)東証上場企業に相談・査定/

まずは、無料で査定価格をチェック!

まとめ

空き家を相続すると、相続税・固定資産税・譲渡所得税といった複数の税金が発生する可能性があり、その評価額の算出方法や税制優遇についても理解が必要です。

しかし、多くの方にとって税制はルールが難しく、税理士など専門家のサポートが必要となるでしょう。

そこで、専門家への相談や活用自体が面倒なときに有効な選択肢が「物件の売却」です。

なかでも専門の買取業者への依頼なら、煩雑な手続きが不要でスピーディーに現金化が可能です。

専門買取業者の中でも、アルバリンクは空き家の買取に特化し、相続物件に関する豊富な実績を持っています。

築年数が古い空き家や地方の空き家でも相談可能で、買取から売却後のフォローまで一貫対応してくれるのが強みです。

相続した空き家の税金や管理に不安があれば、アルバリンクへの相談を検討してみてください。

\(無料)東証上場企業に相談・査定/ 電話相談も受付中!10時~19時【無料】0120-672-343