相続した築30年の家の価値は土地のみ?

相続税の計算上、築30年の建物評価額はゼロ、またはゼロに近い金額になることがほとんどです。

これは、税法上の法定耐用年数をもとに建物の価値が計算されるためです。

木造住宅であれば法定耐用年数は22年のため、築30年の時点ではすでに8年超過しており、評価額はほぼ残りません。

※構造ごとの法定耐用年数はこちらをご覧ください。

しかし、これはあくまで相続税上の話です。

不動産市場では、築30年の建物にも十分に価値を見いだせるケースがあります。

まず、立地条件が良く建物の状態も保たれている物件であれば、一般の買主にも十分売却できます

次に、立地や状態に難があったとしても、リノベーションや賃貸活用を前提とした不動産投資家からの需要が存在するためです。

つまり、相続税評価額がゼロでも、売却価格がゼロになるわけではありません。

実際に弊社アルバリンクでも、築30年を超える物件を数多く買い取ってきた実績があります。

相続した築30年の家は、税法上の評価だけで判断せず、不動産市場における実際の価値を確認することが大切です。

建物に思わぬ価値が残っている可能性もあります。

まずは弊社アルバリンクの無料査定でお気軽にご確認ください。売却を前提としないご相談も歓迎しています。

\(無料)東証上場企業に相談・査定/

築30年の家の相続税評価額の計算方法

不動産を相続した際の評価額は、土地と建物を分けて計算するのが基本です。

なぜ分けて計算するかというと、土地と建物では評価の基準がまったく異なるからです。

建物は固定資産税評価額をベースに、土地は路線価(または倍率方式)をベースに、それぞれ別の方法で算出されます。

そのため、どちらか一方だけを確認しても、正確な相続税評価額は把握できません。

土地・建物それぞれの計算方法について詳しく解説します。

建物の相続税評価額の計算方法

建物の相続税評価額は、土地に比べてシンプルです。

固定資産税評価額がそのまま相続税評価額として使用されます。

評価額は、市区町村が発行する「固定資産税課税明細書」で確認できます。

建物の固定資産税評価額は、以下の計算式で求められます。

固定資産税評価額 = 再建築価格 × 経年減点補正率

ここでいう「再建築価格」とは、同じ建物を今の時点で新しく建て直すとした場合に必要とされる建築費のことです。

建物の構造や面積、仕上げのグレードなどをもとに、市区町村が定めた基準単価を用いて算出されます。

たとえば、築30年の木造住宅の場合、経年減点補正率は0.20(20%)とされており、再建築価格が1,500万円なら、

1,500万円 × 0.20 = 300万円

が建物の固定資産税評価額となります。この評価額がそのまま相続税評価額としても使われます。

| 項目 | 内容 |

|---|---|

| 建築年数 | 築30年(木造) |

| 元の建築価格 | 1,500万円 |

| 現在の固定資産税評価額 | 約300万円 |

建物の構造によっても評価額は異なり、木造は法定耐用年数が22年と短く、早く価値がなくなります。

一方、鉄筋コンクリート造(RC造)は47年と長いため、築30年でも一定の評価額が残ることがあります。

「固定資産税課税明細書」が手元にない場合、計算式から概算を求めることも可能ですが、計算が複雑なうえ正確な数値が出ないため、あまりおすすめできません。

計算方法が気になる方は以下の記事でも詳しく解説していますので、参考にしてみてください。

なお、明細書の確認には、代理人や委任状の発行など、手続きが必要になるケースも多くあります

そのため、弁護士などの士業と連携している、サポートの手厚い不動産業者に相談するのがおすすめです。

弊社アルバリンクは東証上場の空き家専門の不動産業者で、多くの士業と連携しています。

固定資産税課税明細書の代わりとなる資料発行の手続き(代理人対応・委任状の発行など)もサポート可能です。

相談・査定は無料で、「まず価値だけ知りたい」という方も大歓迎ですので、お気軽にご相談ください。

\(無料)東証上場企業に相談・査定/

土地の相続税評価額の計算方法

土地は相続財産の中でも特に価値が大きく、税額に与える影響も大きいため、正確な評価が重要です。

土地の評価方法は主に2つあり、「路線価方式」と「倍率方式」に分かれます。

どちらの方式が適用されるかは、土地の所在地域によって決まっており、市街地では路線価方式が、郊外や地方では倍率方式が一般的です。

相続税法上、評価額は「時価」ではなく「相続税評価額」で算出されます。

つまり、不動産の売買価格ではなく、国税庁が定めた基準に基づいて計算されるのです。

以下で、それぞれの評価方法について詳しく見ていきましょう。

路線価方式

路線価方式は、市街地にある道路ごとに設定された「路線価(1㎡あたりの金額)」をもとに、土地の評価額を算出する方法です。

路線価は毎年7月に国税庁が公表しており、同庁のウェブサイトで誰でも無料で閲覧できます。

参照元:国税庁

たとえば、相続する土地が面する道路の路線価が「30万円/㎡」、土地の面積が100㎡だった場合、基本的な評価額は以下の通りになります。

| 項目 | 内容 |

|---|---|

| 路線価 | 30万円/㎡ |

| 土地面積 | 100㎡ |

| 評価額 | 3,000万円(=30万円×100㎡) |

ただし、形状がいびつな土地や奥行きが長すぎる土地などには「補正率」が適用されることがあります。

たとえば不整形地補正や奥行価格補正などがあり、評価額が減額される場合があります。

補正の適用には専門知識が必要なこともあるため、税理士などへの相談も検討しましょう。

倍率方式

倍率方式は、路線価が定められていない地域の土地に適用される評価方法です。

こちらは、土地の「固定資産税評価額」に国税庁が定めた「評価倍率」を掛けることで、相続税評価額を求めます。

たとえば、固定資産税評価額が500万円、評価倍率が1.1倍であった場合の計算式は以下のようになります。

| 項目 | 内容 |

|---|---|

| 固定資産税評価額 | 500万円 |

| 評価倍率 | 1.1 |

| 評価額 | 550万円(=500万円×1.1) |

倍率は国税庁の「評価倍率表」で確認でき、市区町村や土地の地目(宅地・田・畑など)によって異なります。

こちらの方式は、特に地方や農村部の土地でよく使われます。

築30年の家の相続税評価額が下がる3つのケース

築年数が経過した住宅でも、土地や建物の条件によっては相続税評価額がさらに低くなる可能性があります。

評価額が下がることで、最終的な相続税額も軽減されるため、自身が該当するかどうかを確認することは大切です。

ここでは、以下のような評価額が下がる代表的なケースを解説します。

これらの条件に該当する場合は、相続対策をするうえで有利になる可能性があるため、しっかり確認しておきましょう。

木造住宅である場合

木造住宅は、他の構造と比べて法定耐用年数が短く、相続時点での評価額が低くなりやすい特徴があります。

法定耐用年数とは、税務上でその建物が使用できるとされる年数のことで、木造住宅は22年と定められています。

築30年の木造住宅はすでにこの22年を超えており、減価償却により建物の価値はほとんど残っていないと見なされるのが一般的です。

つまり、建物の相続税評価額は非常に低額、あるいは「ゼロ」となる場合もあります。

以下の表は、構造ごとの法定耐用年数の一例です。

| 構造 | 法定耐用年数 |

|---|---|

| 木造 | 22年 |

| 軽量鉄骨造(骨格材厚3mm以下) | 19年 |

| 鉄骨造(骨格材厚3mm超〜4mm以下) | 27年 |

| 鉄骨造(骨格材厚4mm超) | 34年 |

| 鉄筋コンクリート造(RC造) | 47年 |

このように木造住宅は評価額が下がりやすいため、相続税の負担を抑える一因となります。

ただし、実際の評価額は市区町村の固定資産税評価に基づくため、課税明細書を必ず確認しましょう。

参照元:主な減価償却資産の耐用年数表

賃貸不動産である場合

相続対象の不動産が他人に貸している状態、いわゆる「賃貸不動産」である場合、その評価額は通常よりも下がります。

これは「貸家建付地」や「貸家」の評価減が適用されるためです。

たとえば、土地に建物を建てて他人に賃貸している場合、その土地は「貸家建付地」となり、評価額が一定割合減額されます。

貸家建付地の評価額

= 自用地評価額 −(自用地評価額 × 借地権割合 × 借家権割合 × 賃貸割合)

また、建物も貸家として次の式で評価されます。

貸家の評価額

= 自用家屋評価額 ×(1 − 借家権割合 × 賃貸割合)

「借地権割合」は土地を借りて使う権利の価値割合で、路線価図にて確認できます。

「借家権割合」は建物を借りて住む権利の価値割合で、原則30%が用いられます。

「賃貸割合」は建物の床面積のうち、実際に貸している部分の割合を指します。

例として、以下の条件で試算すると次のようになります。

| 項目 | 土地 | 建物 |

|---|---|---|

| 自用評価額 | 1,000万円 | 1,000万円 |

| 借地権割合 | 60% | ― |

| 借家権割合 | 30% | 30% |

| 賃貸割合 | 100% | 100% |

| 評価額 | 820万円 | 700万円 |

このように賃貸に出している不動産は、所有者が自由に使えない制限があるため、その分評価額が低くなる仕組みです。

被相続人が生前に賃貸経営をしていた場合は、申告時にこれらの特例を活用できる可能性があります。

参照元:No.4614 貸家建付地の評価

参照元:No.4611 借地権の評価

土地の形がいびつな場合

土地はその形状や道路との接し方(接道状況)によって、相続税評価額が変動します。

四角く整った土地(整形地)は活用しやすい一方で、三角形・旗竿地(通路が細長く奥に敷地がある形)・奥行が長すぎる土地など、利用が難しい「不整形地」は、評価額が低くなります。

このとき適用されるのが「不整形地補正率」です。

これは、土地の使いづらさを加味して、評価額を一定割合で減額する仕組みです。

参照元:国税庁

不整形地補正率の一例(普通住宅地区・地積区分Aの場合)

| 不整形度合い(かげ地割合) | 補正率 |

|---|---|

| 10%〜14% | 0.98 |

| 30%〜34% | 0.90 |

| 50%〜54% | 0.79 |

| 65%以上 | 0.60 |

※かげ地割合とは、有効に使いづらい部分の面積割合を指し、下記の式で計算されます:

かげ地割合 =(有効利用できない面積 ÷ 総地積)×100

相続税評価額は、次の計算式で求められます:

路線価 × 地積(㎡) × 各種補正率(不整形地補正率・間口狭小補正率など)

たとえば、かげ地割合が50%の土地(補正率0.79)であれば、評価額は21%減になるということです。

また、間口が狭い・奥行が極端な場合の追加補正もあります。

- 間口狭小補正率:間口が狭いほど評価が下がる。【例:4m未満の間口なら補正率は0.90(普通住宅地区)】

- 奥行長大補正率:間口に対して奥行が極端に長い場合、追加で補正される。【例:奥行/間口比が8以上で0.90に】

このように、土地の形状は売却や活用のしやすさに加え、相続税評価額にも影響を与える要素です。現地を確認し、登記簿や公図と照らし合わせて判断することが大切です。

参照元:奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外・平29課評2-46外改正)

築30年の家の相続税を下げられる6つの控除や特例

相続税の負担は条件次第で大きく軽減できます。築30年の古家を相続する場合でも、制度をうまく活用すれば「想定より税額が安かった」というケースも少なくありません。

ここでは、相続税を下げられる主な控除・特例について、対象者や適用条件、控除額の目安を解説します。

それぞれの制度が「自分の家族に当てはまるかどうか」を判断しやすいように、簡潔で視覚的に理解できる構成にしています。

小規模宅地等の特例

小規模宅地等の特例は、被相続人の居住用や事業用に使われていた土地の相続税評価額を大幅に減額できる制度です。自宅として使われていた土地であれば、最大330㎡まで80%の評価減が認められます。

たとえば、自宅の敷地が3,000万円と評価された場合でも、80%の特例を適用すれば、評価額は600万円まで圧縮されます。

| 内容 | 金額(例) |

|---|---|

| 評価前の土地価格 | 3,000万円 |

| 評価減の割合 | 80% |

| 減額後の評価額 | 600万円 |

この特例を受けるには、取得者の立場ごとに細かい要件が定められているため、単に「住み続ければよい」というわけではありません。以下は主な取得者ごとの要件です。

配偶者が相続する場合

- 無条件で特例の適用が可能(要件なし)

同居していた親族が相続する場合

- 相続開始の直前から申告期限まで引き続き同じ建物に居住していること

- その宅地を相続税の申告期限まで保有していること

別居していた親族が相続する場合(いわゆる「家なき子特例」)

以下のすべての条件を満たす必要があります。

- 相続開始時に日本国内に自己または配偶者の所有する家屋に住んでいないこと

- 過去3年以内に、一定の親族や関係法人が所有する家屋に居住していないこと

- 相続開始時点でその宅地を所有しておらず、相続後も申告期限まで所有し続けていること など

また、被相続人が介護施設に入所していた場合も、一定条件を満たせば居住用宅地とみなされることがあります(※要介護認定などが必要)。

土地の評価額を大幅に下げられるため、非常に影響力の大きい制度です。

申告書に添付する資料や要件確認が求められるため、活用を検討する際は専門家のサポートも視野に入れておきましょう。

参照元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

未成年者控除

未成年者控除は、法定相続人が18歳未満である場合に適用される相続税の軽減制度です。控除額は以下の式で計算されます。

「(18歳 − 相続時の年齢)× 10万円」

たとえば、相続人が15歳であれば、以下のように50万円の控除が受けられます。

| 相続時年齢 | 控除額 |

|---|---|

| 15歳 | 30万円 |

| 13歳 | 50万円 |

| 8歳 | 100万円 |

この制度は、相続人の生活資金を考慮して設けられており、扶養義務者が相続人に対して相続財産を引き継がせる際に税負担が軽減されるようになっています。

子どもが未成年で相続人となる場合は、自動的に対象となるため、見落とさずに申告することが重要です。

障害者控除

障害者控除は、相続人が障害者手帳を持つ場合に、相続税を軽減できる制度です。控除額は未成年者控除と同様に、以下の計算式で算出します。

「(85歳 − 相続時の年齢)× 10万円」

また、特別障害者(重度の障害者)の場合は、1年あたりの控除額が20万円になります。

| 障害の区分 | 相続時年齢 | 控除額(例) |

|---|---|---|

| 一般障害者 | 60歳 | 250万円(85−60)×10万 |

| 特別障害者 | 60歳 | 500万円(85−60)×20万 |

障害者控除は、福祉的配慮として設けられている制度であり、本人が障害者であることを証明する書類(障害者手帳など)を添付することで適用可能です。

参照元:障害者と税

配偶者の税額軽減

配偶者が相続する場合には、他の相続人よりも優遇される「配偶者の税額軽減」が適用されます。

これは、以下のいずれかの金額までは相続税が非課税となる仕組みです。

- 法定相続分まで

- 1億6,000万円まで

たとえば、配偶者が相続する財産が1億円であれば、すべて非課税となります。

| 相続財産 | 非課税対象額 | 課税対象額 |

|---|---|---|

| 1億円 | 1億円 | 0円 |

| 2億円 | 1億6,000万円 | 4,000万円 |

この特例は申告書の提出が必要ですが、結果として相続税がゼロになるケースがほとんどです。ただし、遺産分割協議が済んでいることが前提条件となるため、申告期限内の手続きが重要です。

贈与税額控除

生前に贈与を受けていた場合、相続時には「贈与税額控除」という制度が使えます。

これは、相続開始前3年以内に受けた贈与に関して、すでに支払った贈与税分を相続税から差し引けるというものです。

たとえば、父から生前に300万円の贈与を受けて、30万円の贈与税を支払っていた場合、相続税からこの30万円を控除できます。

この制度を使うためには、贈与の履歴がわかる通帳や申告書などを残しておく必要があります。

生前贈与がある場合は、申告時に必ず確認してください。

参照元:No.4161 贈与財産の加算と税額控除(暦年課税)

相次相続控除

相次相続控除は、10年以内に複数回の相続が発生した場合、前回の相続で支払った相続税の一部を控除できる制度です。

たとえば、父の相続から5年後に母の相続が発生した場合、父の相続で支払った税金の一部を、母の相続税から差し引くことができます。

控除額は、前回の相続税額に対し、経過年数に応じた割合が適用されます。

以下は簡易な控除割合の目安です。

| 経過年数 | 控除割合の目安 |

|---|---|

| 1年以内 | 100% |

| 5年以内 | 約50% |

| 9年以内 | 約10% |

この制度は見落とされやすいですが、兄弟などが続けて亡くなったケースでは大きな控除につながるため、過去10年以内の相続履歴は必ず確認しておきましょう。

参照元:No.4168 相次相続控除

相続した築30年の家の売却方法4選

築30年の家を売却する方法は、大きく分けて4つあります。

どの方法が適しているかは、家の立地や状態によって異なります。

それぞれの特徴を理解したうえで、自分の物件に合った相談先を選びましょう。

不動産業者に買い取りを依頼する

築年数の古い家は、まず不動産買取業者への相談をおすすめします。

仲介業者(一般の不動産会社)では、築古物件の売却に積極的に動いてもらえないケースが多いからです。

仲介業者の報酬は売却価格に応じた仲介手数料のため、築古で売却価格が低くなりやすい物件は、営業活動に力を入れてもらいにくく、最悪の場合は売却依頼自体を断られることもあります。

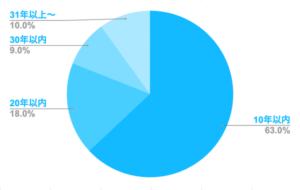

実際に、築年数の古さがネックになる点はアンケートデータにも表れています。

「不動産を購入する際、築年数は何年までがベストですか?」と聞いたところ、回答は以下のようになりました。

弊社アルバリンクにも、「一般の不動産業者に築年数が古いことを理由に断られた」というご依頼が数多く寄せられています。

このたびは、アルバリンク担当安藤様に大変お世話になりました。父の相続手続きで、一番ネックだったのが、10年近く空き家状態になっていた実家の処遇でした。地元の不動産屋数件にも現地確認に来てもらいましたが買い取りを断られ続け、更地にしてはどうか?と提案されましたが、数百万かけて解体しても、再建築不可の土地のため、売れるはずがないと途方に暮れていました。

そんな時、たまたまネット検索で訳あり物件買取プロがヒットし、安藤さんと数回お電話させていただき、とても親しみやすい方で親身に話を聴いていただいたことを覚えています。しかも、ラインで実家の写真や不動産関係書類を送信するだけで、こういった取り引きが成立することに、まずは驚きました。先祖代々引き継がれた、父母とも過ごした思い出の家でしたが、再建築不可の場所でもアルバリンクさんのおかげで、所有権移転登記することができました。誠に感謝申し上げます。引用元:Googleマップ

売れないまま時間だけが過ぎるリスクを避けるためにも、築古物件は早めに不動産買取業者へ問い合わせることをおすすめします。

弊社アルバリンクは空き家や築古物件の買取を専門としており、他社に断られた物件も積極的に対応しています。

築年数が古かったり、お家の状態が悪かったりしても、諦める前にまずはアルバリンクまでご連絡ください。

\(無料)東証上場企業に相談・査定/

不動産 仲介業者に売却を依頼する

築30年の物件でも、都市部や中古住宅市場が活発なエリアであれば、リフォームのうえ仲介での売却も選択肢に入ります。

立地が良い物件は内装を整えるだけで購入希望者が現れやすくなり、買取よりも高い価格で売却できる可能性があります。

一般的に買取価格は仲介売却価格の7割程度になることが多く、立地次第では仲介のほうが手元に残る金額が大きくなるケースも多いです。

ただし、リフォームして仲介に出す場合はコストの見極めが重要です。

リフォーム費用が高くなると、仲介で高く売れたとしても費用対効果が合わなくなることがあります。

以下は、リフォーム費用が手残り額を圧迫する具体例です。

| 条件 | 買取(現状渡し) | リフォーム+仲介 |

|---|---|---|

| 売却価格 | 1,500万円 | 2,000万円 |

| リフォーム費用 | ― | △400万円 |

| 仲介手数料(3%+6万円) | ― | △66万円 |

| 手残り額 | 1,500万円 | 1,534万円 |

※上記はあくまで一例です。リフォーム内容や売却価格によって結果は大きく変わります。

このように、仲介で高く売れても手残りが大きく変わらないケースもあります。

最終的にどちらが得かは、そのまま買取業者に売った場合とリフォーム+仲介で売った場合を比較して判断することが大切です。

解体して売却

解体して更地にする方法も、仲介やリフォームと同様に都市部や中古住宅市場が活発なエリアであれば有効な選択肢です。

更地にすることで買主が自由に建て替えや活用をしやすくなり、売却がスムーズになるケースがあります。

ただし、地方の物件を更地にするのは絶対に避けてください。

地方では土地そのものへの需要が低く、建物があれば不動産投資家などからの需要が見込めますが、更地になると活用の幅が大きく狭まり、価値がほぼゼロになってしまうことがあります。

また、解体には以下の費用がかかるうえ、解体後は固定資産税も大幅に上がる点に注意が必要です。

| 構造 | 坪単価の相場 | 30坪の場合の目安費用 |

|---|---|---|

| 木造 | 3万〜5万円 | 約90万〜150万円 |

| 鉄骨造 | 4万〜6万円 | 約120万〜180万円 |

| RC造(鉄筋コンクリート) | 5万〜8万円 | 約150万〜240万円 |

住宅が建っている土地には「住宅用地特例」が適用され、固定資産税が最大6分の1に軽減されています。

建物を解体して更地にすると、この特例が外れるため、翌年度以降の固定資産税が最大で6倍近くに跳ね上がる可能性があります。

仲介で売れるまでの期間が長引くほど、この負担も積み重なる点に注意が必要です。

都市部での解体を検討する場合も、解体費用・固定資産税の増加・売却までの期間を加味したうえで、そのまま買取業者に売る場合と比較して判断することをおすすめします。

解体費用の詳細については、以下の記事でも詳しく解説しているので併せてご覧ください。

空き家バンクやマッチングサービスに登録する

空き家バンクへの登録も、売却方法の一つです。

自治体が無料で運営しており、空き家を手放したい人と活用したい人をマッチングするサービスです。

ただし、空き家バンクにはデメリットも多いため、注意が必要です。

空き家バンクはあくまでマッチングサービスであり、自治体の職員が積極的に売却活動をしてくれるわけではありません。

そのため成約率は低く、また個人間売買になるためトラブルが発生するケースも報告されています。

例えば、空き家の売却金額を巡るトラブルや、空き家引き渡し後に設備のトラブルが発覚して揉めるケースもあります。

参照元:「空き家バンク」を活用した移住・交流促進事業 自治体調査報告書

早く、安全に売却したい方は、空き家専門の買取業者に依頼するほうが確実です。

空き家バンクの詳細については、以下の記事で詳しく解説しているので併せてご覧ください。

相続した築30年の家の売却が難しい場合はアルバリンクに相談がおすすめ

これまで紹介してきた売却方法を検討しても、「建物の老朽化が激しく買い手がつかない」「再建築不可で一般の不動産会社では扱ってもらえない」といった理由で、売却が進まないケースも少なくありません。

特に築30年を超えるような物件では、土地の条件や建物の状態によっては市場に出しても買い手が見つからず、持て余してしまうことがあります。

そのような状況で検討したいのが、不動産の専門買取業者への相談です。

弊社「株式会社Alba Link(アルバリンク)」は、日本全国の空き家などの売却しづらい物件を積極的に買い取っている不動産買取業者です。 築古物件や立地が良くない物件に関しても、活用ノウハウを豊富に持ち合わせているため、適正な金額をつけて買い取れます。 実際に、廃墟化した空き家の買取も過去におこなっており、フジテレビの「イット」をはじめ、多くのメディアに特集されています。 空き家などでお悩みの方は、ぜひお気軽にお問い合わせください。 \(無料)東証上場企業に相談・査定/

弊社スタッフが、あなたのお悩みを解決できるよう、全力でサポートさせていただきます。

まとめ

築30年の家を相続した場合、建物の評価はほとんど残っていないことが多く、実質的には土地の価値がカギを握ることになります。

相続税の評価方法を理解し、控除や特例制度を正しく活用することで、税負担を大きく軽減できる可能性があります。

また、売却方法にもさまざまな選択肢があり、建物を残す、リフォームする、解体するなど、それぞれの費用や手間、売却までのスピードに応じて最適な手段を選ぶことが大切です。

もし通常の売却が難しいと感じた場合でも、再建築不可物件や老朽家屋の買取に対応している専門業者に相談することで、新たな道が開けることもあります。

焦らず情報を整理し、自分に合った方法で賢く進めていきましょう。

\(無料)東証上場企業に相談・査定/

電話相談も受付中!10時~19時【無料】0120-672-343