空き家に火災保険は必要

通常の住宅同様、空き家にも火災保険は必要です。

空き家の火災保険の補償内容には、主に以下の二つがあります。

- 火災や自然災害の被害を受けた際の建物の補償

- 第三者への賠償責任の補償

もし、空き家が放火による火災や自然災害の被害に遭った場合、家の解体費用やがれきの撤去費用はすべて自費で賄わなければなりません。

また、空き家の管理を怠って近隣住民をはじめ第三者に損害を与えたときには、損害賠償責任を負う可能性もあります。

空き家を含めた建物や敷地内の工作物(門や塀など)の倒壊・崩落により、所有者が賠償責任を負った事例を紹介します。

石垣の全面的補修をはじめ望ましい措置をしなかったため、建物の損害や慰謝料、引っ越し代など合計約364万円が損害賠償として認定されました。

火災や自然災害による万が一の事態に備えるためにも、放置している空き家でも火災保険に加入することをおすすめします。

なお、空き家の損害賠償リスクについては以下の記事で詳しく解説していますので、参考にしてみてください。

以上のように、火災保険への加入は空き家のリスクを避けるためには必要不可欠です。

しかし、空き家に保険料を支払うのはもったいないと感じませんか?

また、空き家の管理負担や将来的なリスクから解放されたいと悩んでいる方もいるでしょう。

そうしたお悩みは、不動産買取業者に相談することで解決できます。

不動産買取業者は、あなたの空き家を直接買い取るため、一般的な仲介とは異なり、買主を探す期間や内覧対応が不要です。

弊社アルバリンクは、買い手が見つかりにくい空き家や老朽化した物件でも、数多くの買取実績があります。

お客様の空き家をスピード査定・スピード買取で、できる限り早く手放したいというご要望にお応えします。

空き家の管理負担から解放されたい方は、ぜひ一度、アルバリンクへご相談ください。

\(無料)東証上場企業に相談・査定/

空き家は通常の火災保険には加入できない

空き家は、通常の火災保険に加入できないことがほとんどです。

通常の火災保険は、住居として使用している建物(マンション・一軒家)を対象としており、住居として使用していない空き家は申し込みできません。

ただし、以下のケースは空き家も加入可能です。

- 季節的に住居として使用、家財が常に備えられている建物(例:別荘)

- 転勤をはじめとした理由により一時的に空き家となっている建物

参照元:ソニー損保

所有している空き家でも、通常の火災保険に加入できるかどうか分からない方は、一度保険会社に問い合わせてみましょう。

空き家を火災保険に加入させる2つの方法

空き家でも、加入できる火災保険は存在します。

「一般物件向けの火災保険」や「空き家専用火災保険」は、空き家でも加入できる可能性が高まります。

空き家を放置しておくと火災や放火のリスクが高まるため、早期に適切な保険に加入することが必要です。

住宅向けではなく一般物件向けの火災保険に加入する

住宅用火災保険が対象とするのは「住居として使用されている建物」のため、空き家のように居住実態がない物件は、一般的な住宅向け火災保険の補償対象外となります。

しかし、「一般物件向け火災保険」であれば加入できる可能性があります。

こちらは事務所や店舗、別荘など住居以外の用途の建物に対応した火災保険で、空き家もこの扱いで契約できる可能性があります。

たとえば、損保ジャパンの「企業分野火災保険」は、空き家でも加入できます。

火災だけでなく風災や水災にも対応可能で、希望の補償内容を選んで保険をカスタマイズできます。

参照元:損保ジャパン

保険会社によって保障内容や加入条件は異なりますので、契約前にしっかりと保険会社のパンフレットや規約を確認しましょう。

空き家専用火災保険に加入する

空き家のリスクに特化した「空き家専用火災保険」も存在します。

NPO法人 空家・空地管理センターと日新火災海上保険株式会社が共同開発した「空き家専用保険」は、火災保険や賠償責任の保障のほか、火災による損害が原因で空き家を解体する場合、解体費用補償まで対応しています。

この保険は、NPO法人 空家・空地管理センターの「空き家管理サービス」の契約が条件です。

空き家の定期的な管理が難しいため、管理サービスの依頼も検討している場合にはおすすめの保険です。

参照元:北斗ソリューションズ株式会社

空き家でも入れる火災保険おすすめ2選

通常の住宅向けの火災保険のほとんどは、空き家を加入の対象外としています。

ここでは、使う予定のない空き家でも入れる火災保険を紹介します。

空き家専用保険|日新火災

日新火災は、NPO法人空家・空地管理センターと共同で開発した空き家専用の保険を提供しています。

空き家が原因の損害賠償責任の補償や火災発生による解体費用の補償など、空き家所有者が抱えるリスクに対応する補償内容となっています。

加入する場合は、空家・空地管理センターが提供する管理サービスの利用が必須です。

参照元:空き家専用保険

企業分野火災保険|損保ジャパン

損保ジャパンが提供する火災保険「THE すまいの保険」は住居として使用されている建物が加入対象のため、空き家は加入できません。

ただし、企業分野火災保険には以下の空き家でも加入が可能です。

- 今後も居住する予定のない空き家

- 家財が残っているが、今後居住する予定がない空き家

- 今後居住するか決まっていない空き家

なお、別荘等の季節的に住居として使用、家財が常に備えられている建物は、「THE すまいの保険」に加入できます。

参照元:損保ジャパン

【条件付き】空き家でも入れる火災保険おすすめ4選

通常の火災保険は、空き家は補償の対象外です。

ただし、別荘等の季節的に住居として使用、家財が常に備えられている建物とみなされるケースでは、空き家でも加入が可能です。

ここでは、条件付きで空き家でも入れる火災保険を4つ紹介します。

トータルアシスト住まいの保険|東京海上日動

東京海上日動では、火災保険と地震保険をあわせた「トータルアシスト住まいの保険」を提供しています。

別荘等の季節的に住居として使用される建物で、家財が常時備えられている場合は、空き家も保険で補償対象となります。

戸建ての場合、火災や自然災害に備えられる「スタンダードプラン」と火災・自然災害以外でしょうじた損害にも備えられる「充実プラン」2つの補償タイプがあります。

また、原則として地震保険が自動的にセットされる点が特徴です。

参照元:東京海上日動

タフ・すまいの保険|あいおいニッセイ同和損保

あいおいニッセイ同和損保の「タフ・すまいの保険」は、空き家にも対応できる住居総合保険です。

空き家の状態で加入するには、別荘など季節的に住居として使用され、家財が常時備えつけられている建物であることが必要です。

基本的な災害や事故すべてに備えられる「フルサポートプラン」から火災や風災にのみ備える「エコノミープラン」まで5つのプランがあります。

万が一の事故に備えた個人賠償責任保険や、火災発生時の近隣への損害を補償する特約も利用可能です。

参照元:あいおいニッセイ同和損保

GK すまいの保険|三井住友海上

三井住友海上の「GK すまいの保険」は、住まいと家財を幅広く守る総合保険です。

火災、台風、地震、水害、盗難などのリスクに対応し、家屋や家財を包括的に補償します。

また、賠償事故やトラブルにも備えられる個人賠償責任補償特約も付けられます。

ただし、空き家は例外的に以下のいずれかの条件を満たす場合に契約が可能です。

- 別荘など季節的に住居として使用され、家財が備えつけられている建物

- 転勤に伴い一時的に使用していない建物

参照元:三井住友海上

安心あっとホーム|共栄火災

共栄火災の「安心あっとホーム(個人用火災総合保険)」についても、別荘など季節的に住居として使用され、家財が備えつけられている空き家であれば契約可能です。

参照元:共栄火災|火災保険に関するご質問

戸建ての契約プランの場合、補償範囲に応じて4つのプランから選べます。

また、自己負担額を0円から10万円まで自由に選べる点が特徴です。

参照元:共栄火災

空き家を火災保険に加入する前に考えたい3つの注意点

火災や放火などのリスクから建物を守るため、火災保険への加入は必要不可欠です。

しかし、空き家に火災保険をかける前に、考えなければいけない注意点を3つ紹介します。

空き家の火災保険で必要な補償をつけることができるのか、火災保険や管理の手間・費用をかけ続けられるかも考えていきましょう。

地震保険の加入は難しい

まず、空き家は原則として地震保険の対象外です。

「地震が起きたら建物が倒壊するのでは?」と不安に思う方も多いでしょう。しかし、火災保険とは異なり、地震保険は住宅の再建や修理を前提とした補償内容のため、住居としての用途がなければ保険金の支払い対象外となります。

参照元:財務省

店舗や工場などの事業所を対象としている地震保険は存在しますが、空き家が加入できるかは各保険会社に問い合わせなけば分からないのが現状です。

空き家の定期的な管理は必須

空き家に火災保険をかけた後も、空き家の定期的な管理は必須です。

空き家は換気を行う、水道管に定期的に水を通すなどの管理を行わないと劣化が進むため、定期的に管理を行う必要があります。

空き家の周りのゴミや雑草を片付けて周辺環境を整えることで、放火にあうリスクも下げられます。

このような背景から、所有者は空き家の管理体制を明確にし、必要であれば外部の管理サービスを活用することが重要です。

火災保険に加入する以前に、「管理する責任」も含めて所有者としての準備を整えておくべきです。

火災保険料のコストに見合うか確認

空き家に火災保険をかける際には、補償内容と費用が見合っているかを慎重に検討する必要があります。

たとえば、築年数の古い建物で、今後解体予定があるようなケースでは、高額な保険料を支払うメリットが薄れる可能性もあります。

保険契約の前には、複数の保険会社に見積もりをとり、費用や補償範囲を比較検討しましょう。

無駄な出費を防ぎつつ、リスクに備えることが大切です。

空き家を火災保険に加入させた後も、保険料の他にも、管理の手間や費用、固定資産税ががかかり続けます。

火災保険の加入を決める前に、空き家を持ち続けることが費用や手間に見合うかを考える必要があります。

今後も空き家に住む、活用する予定がない場合は売却の検討をおすすめします。

弊社アルバリンクは、空き家などの売却しづらい物件を専門に買い取っている買取業者です。

「他社で売却を断られた」「早く管理義務から解放されたい」など物件の処分にお困りの方は、弊社にご相談いただければすぐに買取査定させていただきます。

\高額ですぐ手放したい方はこちら/

空き家に適した火災保険の選び方

空き家を所有する場合、想定外の事故や災害への備えとして、適切な火災保険を選ぶことが重要です。

ここからは、空き家に適した火災保険の具体的な選び方を3つ紹介します。

火災や自然災害の補償があるか

空き家の火災保険に火災や落雷、爆発などによる被害への補償があるか確認しましょう。

たとえば、火災により空き家が半壊以上の損害を受けた場合、建物の解体費用やがれきの撤去費用が発生します。

また、人が常住していない空き家は被害に対して発見・対応が遅れやすいため、損害が拡大しやすいといえます。

上記の被害に対して補償がある火災保険に加入することで、実際の損害額相当の保険金を受け取れるため、修繕や解体費用の補填が可能です。

近隣への損害賠償責任の補償があるか

火災や倒壊によって近隣に被害を出した場合に備えて、損害賠償責任の補償があるか必ず確認しましょう。

住居として使用している建物と違い、空き家は管理が疎かになりがちです。

空き家の老朽化による屋根や外壁の崩落により近隣住民に被害を与えたとき、多額の賠償金を請求される恐れがあります。

もし、賠償責任の補償がない場合、自費で損害を賠償しなくてはなりません。

火災保険への加入を検討する際は、賠償責任の補償が含まれているかのチェックは必須です。

補償範囲・保険金を適切に設定する

火災保険を選ぶ際は、補償範囲と保険金が適切に設定されているかの確認も必要です。

必要最低限の補償にとどめることで、保険料を抑えることができます。

たとえば、家財がない空き家なら「建物のみ」の契約にして家財補償を省き、水災リスクの低い地域であれば水災補償を外しましょう。

なお、保険金額は再建や解体、残置物処理費用を見込んだ金額に設定するのが望ましいでしょう。

過不足のない補償範囲と金額設定にすることが、空き家の火災保険選びでは欠かせません。

空き家の火災保険料を抑える方法

使わないからといって空き家に火災保険をかけなければ、多額の損害に対して補償が難しくなるでしょう。

しかし、空き家の火災保険料を払い続けるのは、家計を圧迫する原因となりかねません。

ここでは、空き家の火災保険料を抑える方法を解説していきます。

補償内容と保険金額を最適化する

空き家の火災保険料を抑えるには、まずは補償内容・保険金額を最適化することです。

建物の立地条件や状態に合わせて、不要な補償を外し、必要最低限の補償に絞ることで保険料を抑えられます。

具体的な保険料を抑えるポイントは次のとおりです。

| 検討項目 | 内容 |

| 水災補償 | 高台や浸水想定地域外であれば水災補償を外す |

| 家財補償 | 家財の保険金額を実情と見合う金額に設定する(家財補償を付けない選択肢もあり) |

| 建物外部からの物体の飛び込み・飛来 | 交通量が少なく車の飛び込み、周辺(公園等)からの物体の飛来などが考えにくい立地であれば補償を外す |

| 免責金額(保険金が支払われる際の自己負担額) | 免責金額が高いほど、保険料を抑えられる |

さらに、建物の老朽化を防ぎ防犯対策を施すことで、割引を受けられる場合もあります。

たとえば、セコム損害保険株式会社では、セキュリティとセットで火災保険料が割引になる「セキュリティ割引」を提供しています。

参照元:セコム損害保険株式会社|企業財産の保険 安心ビジネスプラン

ただし、保険料は、補償内容や保険金額だけで決まるわけではありません。

構建の構造(木造)や築年数の古い建物、災害リスクの高い地域に所在する場合、保険料が高くなります。

複数の火災保険商品を比較する

実際に加入を検討する際は、複数の火災保険商品を比較することが重要です。

保険会社によって、どこまで補償範囲を細かく設定できるかどうかや、免責金額の設定などが異なります。

共栄火災の火災保険には、火災と風災のみに補償範囲を絞ったプランから物体の落下をはじめ火災・自然災害以外の損害にも備えられるプランがあります。

参照元:共栄火災

一方、東京海上日動の「トータアシスト住まいの保険」では、火災と風災のみに補償範囲を絞ることはできません。

このように保険会社によって商品設計は異なるため、できるだけ無駄な補償を外し、必要な補償内容で複数の保険会社を比較検討することが重要になります。

火災保険に加入しない場合空き家はどうする?

別荘やセカンドハウスなど使用予定のある場合を除き、空き家に対して火災保険を付帯しようと考える方は少ないでしょう。

ただし、万が一空き家が原因で近隣住民に危害を与えた場合、その損害はすべて自費で賠償しなければなりません。

ここでは、リスクを把握したうえで火災保険に加入しない場合の対処法を2つ解説します。

解体する

建物の利用予定がないうえ、管理する余裕もない場合、空き家を解体することを検討しましょう。

空き家を解体するメリットとして、以下の点が挙げられます。

- 倒壊や放火、侵入被害のリスクがなくなる

- 土地として活用方法が広がる

- 売却しやすくなる

- 特定空き家に指定されるリスクを回避できる

ただし、建物の構造や規模、作業環境次第では、解体費用で100万円以上するケースも珍しくありません。

また、固定資産税の軽減措置(住宅用地の特例)が適用されず、税額が最大で6倍になる可能性があります。

解体するか否かは解体費用の負担のほか、解体後の土地の活用方法や保有期間などを踏まえて慎重な判断が必要です。

なお、空き家の解体費用について詳しく知りたい方は、以下の記事を参考にしてください。

売却する

解体費用を捻出することが難しい場合、空き家の売却がおすすめです。

土地としての需要があるエリアであれば、築年数が経過した建物であっても売却できる可能性は十分にあります。

なお、解体費用は買主が負担するため、所有者は費用を抑えて空き家を手放すことが可能です。

ただし、立地条件によっては、なかなか売却できないケースも少なくありません。

そのような場合、不動産買取業者に買取を依頼しましょう。

不動産買取の場合、空き家のリフォームと再販を前提に買い取ります。

そのため、老朽化が進んだ物件をはじめ仲介では売れなかった空き家でも売却できる可能性が高まります。

弊社アルバリンクは、他社で断られた築古物件や中心街から距離のある空き家でも積極的に買取を行っております。

実際に利用したお客様からも高い評価を受けております。

空き家を手放したいが売れないのではと思っている方でも、アルバリンクへ一度ご相談ください。

\(無料)東証上場企業に相談・査定/

空き家の所有には火災保険料以外にも維持費がかかる

空き家を所有していると、火災保険料以外にも固定資産税や家屋の清掃や草刈りなどの維持費がかかります。

以下は空き家の維持管理にかかる年間の費用目安です。

| 項目 | 年間の費用の目安 |

|---|---|

| 固定資産税 | 10万円〜20万円 |

| 火災保険 | 1万円〜6万円 |

| 電気・水道・ガスなどの基本料金 | 5万円〜7万円 |

| 管理・清掃・草刈りなどの維持管理費 | 10万円 |

| 管理委託費 | 6万円〜20万円 |

| 合計 | 32万円〜 |

※地域・依頼する業者・物件の規模により異なります

空き家を所有し続ける場合、毎年30万円程度の費用を払い続けることになります。

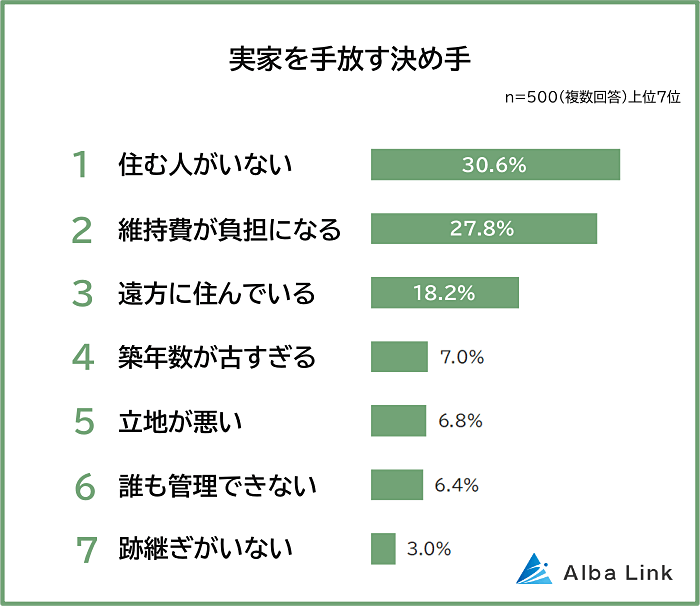

なお、弊社アルバリンクが実施したアンケート調査によると、空き家となった実家を手放す決め手の2位は「維持費が負担になる」でした。

※アンケート調査:【実家を手放す決め手ランキング】男女500人アンケート調査

この結果からも、空き家の所有は経済的負担を大きくする要因となることが分かります。

空き家の維持費の内訳や費用の節約方法について、知りたい方は以下の記事も参考にしてみてください。

空き家の火災保険を払いたくない人はアルバリンクへの売却を検討してみよう!

空き家の火災保険を払いたくないなら、買収業者に売却がおすすめです。

保険料に加え維持費や管理費など、かさむ出費の負担解消が可能です。

弊社「株式会社Alba Link(アルバリンク)」は、日本全国の空き家などの売却しづらい物件を積極的に買い取っている不動産買取業者です。

築古物件や立地が良くない物件に関しても、活用ノウハウを豊富に持ち合わせているため、適正な金額をつけて買い取れます。

実際に、廃墟化した空き家の買取も過去におこなっており、フジテレビの「イット」をはじめ、多くのメディアに特集されています。

空き家などでお悩みの方は、ぜひお気軽にお問い合わせください。

弊社スタッフが、あなたのお悩みを解決できるよう、全力でサポートさせていただきます。

\(無料)東証上場企業に相談・査定/

まずは、無料で査定価格をチェック!

まとめ

この記事では、空き家は火災保険に加入すべき理由とおすすめの火災保険を紹介しました。

空き家に火災保険をかけることで、放火や倒壊による第三者への賠償責任をはじめ予期せぬ損害に備えられます。

ただし、空き家は通常の住宅向けの火災保険には加入できません。

そのため、親が以前加入していた火災保険を引き継げず、空き家が加入可能な火災保険に新たに契約する必要があります。

なお、火災保険に加入しない場合は万が一のリスクに備えられないため、空き家を解体もしくは売却を検討しましょう。

アルバリンクは年間2万件越えの相談数を誇り、これまで他社から断られた空き家を買い取ってきた実績があります。

売れるかどうか分からない空き家でも、一度ご相談ください。

\(無料)東証上場企業に相談・査定/

電話相談も受付中!10時~19時【無料】0120-672-343

空き家の査定や相談も「無料」で受け付けておりますので、お気軽にお問い合わせください。