空き家が全労済の火災保険を適用されるには条件がある

空き家に全労済の火災保険(住まいる共済)を適用するには、非常に厳しい条件があります。

結論から言うと、相続によって取得した空き家は、原則として新規加入できません。

全労済の「住まいる共済」では、加入対象を「共済契約関係者が所有し、人が居住する日本国内の住宅」と定めています。

そのため、現在人が住んでいない空き家や別荘などの住宅は、加入対象外です。

参照元:住まいる共済リーフレットWEB版

ただし、例外としてすでに火災共済に加入している住宅が、後から空き家になった場合には、一定の条件を満たせば契約を継続できる可能性があります。

具体的には、以前から住まいる共済に加入している住宅について、2025年4月以降の契約更新時に「空家届」を提出することで、更新が認められるケースがあります。

参照元:住まいる共済

この「更新が可能となるケース」として想定されているのは、主に以下のような状況です。

- これまで空き家だった住宅に、今後自分が居住する予定がある場合

- 親が入院や介護施設への入所などにより、一時的に空き家となった場合

ただし後者については、全労済の公式見解でも示されているとおり、原則として加入・継続は難しい扱いとされています

つまり、全労済で火災保険に加入できる空き家は、

- これから自分が住む予定の住宅

- 親が存命で、やむを得ず空き家になる住宅

といった、かなり限定的なケースに限られます。

そのため、相続によって空き家を取得した多くの方は、全労済以外の火災保険を検討する必要があります。

全労済の火災保険に加入できない場合の、空き家で入れる火災保険については、次の章で詳しく説明しているのでぜひ合わせてご覧ください。

全労済の空き家の火災保険で補償される内容

全労済の「住まいる共済」は、一定の条件を満たし空き家として契約が継続できた場合でも、補償内容自体は居住中の住宅と大きく変わりません。

主な補償対象は、火災・落雷・破裂や爆発による建物の損害のほか、消火活動による損害や、物体の落下・飛来、水漏れなどです。

また、自然災害共済に加入していれば、台風や豪雨による風水害、地震・噴火・津波による損害も補償対象となります。

ただし、補償額や支払条件は契約内容によって異なるため、事前の確認が必要です。

全労済に加入できない場合の空き家で加入できる火災保険

前述したとおり、全労済の火災共済は空き家は保険の対象外です。

ただし、空き家向けの火災保険は、損害保険会社でも取り扱っております。

ここでは、空き家にも対応した火災保険を提供している、以下5つの保険会社をご紹介します。

もしも民間の高額な火災保険に入ってまで所有し続けることに悩んでいる方は、手放すことも検討してみましょう。

空き家は放置しておくと、建物の老朽化や害獣の棲みつき、放火による火災などで近隣に被害を被る可能性もあります。

不動産買取業者であれば、長年空き家になっていた住宅やこれから相続する物件などでも、買取できる可能性が高いです。

弊社アルバリンクは、訳あり物件専門の買取業者として、10年以上の実績がございます。

年間相談件数2万件超の上場企業として、他社で断られた物件の買取も多数行なっております。

空き家の所有で悩んでいる方は、まずはアルバリンクにお気軽にご相談ください。

\(無料)東証上場企業に相談・査定/

ソニー損保|ネット完結型

ソニー損保の火災保険は火災・風水害・落雷などの基本保障に加え、特約で盗難や賠償責任にも備えられるのが特徴です。

「ネット完結型」で、手続きの手軽さもポイント。

保険の見積もりから契約、証券発行までがすべてオンラインで完結するため、時間がない所有者でもスムーズに加入できます。

ネットでの完結型を活用することで、忙しい現代人のライフスタイルに合った、効率的な保険選びが可能となります。

東京海上日動|トータルアシスト住まいの保険

東京海上日動の「トータルアシスト住まいの保険」は幅広い補償内容が魅力で、空き家特有のリスクにも柔軟に対応できる商品設計がされています。

火災・風水害・地震などの自然災害に対応する、幅広い保障がパッケージ化。

>空き家でも安心して加入したいと考える所有者には、補償内容の広さと実績のある対応力が魅力の選択肢です。

損保ジャパン|企業分野火災保険

損保ジャパンの「企業分野火災保険」は、空き家に対応しています。

空き家の用途や条件に応じて、最適な保険内容を構築しやすく、コストと保障のバランスが取れた保険を提供しています。

三井住友海上|GK すまいの保険

三井住友海上では、「GK すまいの保険」を提供しています。

空き家に柔軟な対応が特徴で、他社では対象外となる場合でも契約できる可能性があります。

火災・風水害・地震保険といった基本保障を調整しつつ、契約者ごとに最適なプランを提示してくれます。

あいおいニッセイ同和損保|タフ・すまいの保険

あいおいニッセイ同和損保では「タフ・すまいの保険」の火災保険を提供しており、空き家にも柔軟に対応可能です。

標準的な住宅保険だけでなく、空き家や別荘など特殊な住居用途にも対応しています。

火災保険に不安を持っているなら、あいおいニッセイ同和損保の柔軟な設計力が安心の備えとなるでしょう。

空き家に火災保険が必要な理由

空き家であっても、火災保険への加入は必須です。

空き家は人の目が届きにくく、火災・自然災害・第三者被害のリスクが居住中の家よりも高いからです。

具体的には、以下のようなトラブルが起こる可能性があります。

- 放火や不審火による火災

- 台風や大雪で屋根・外壁が破損

- 倒壊や落下物で通行人や隣家に損害を与える

空き家で火災が発生した場合、その損害は建物の焼失にとどまらず、近隣住宅への延焼による「損害賠償責任」が発生する恐れがあります。

また、建物の老朽化により、近隣住民や通行人に危害を加えるケースも考えられるでしょう。

所有者には、こうした二次的なリスクへの備えが必要です。

万が一に備えるためにも、空き家こそ火災保険が重要です。

火災保険以外に空き家の維持にかかる費用

空き家を所有し続ける場合、火災保険料以外にも、固定資産税や管理費、修繕費などのさまざまな費用が継続的に発生します。

まず、固定資産税・都市計画税は毎年必ず納付しなければなりません。

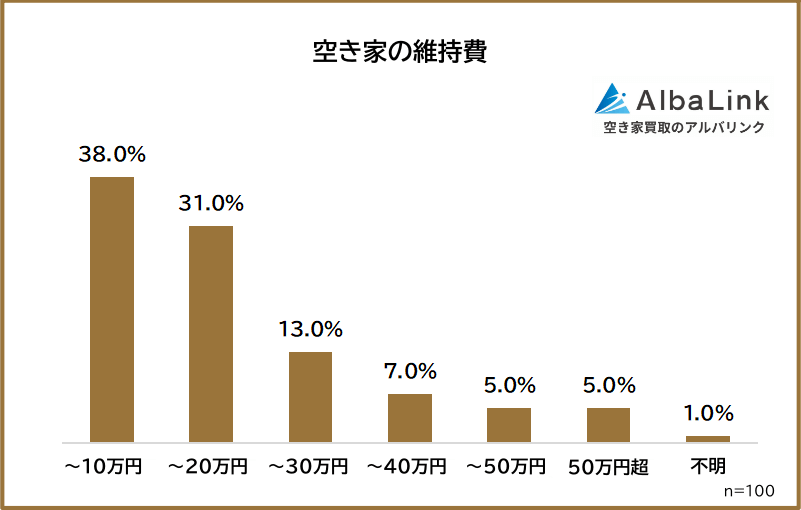

空き家買取隊が独自に行った空き家の維持費のアンケート調査によると、空き家にかかる維持費平均額は年間約21.4万円でした。

さらに、空き家が「特定空家」に指定されると、住宅用地の特例が適用されなくなり、固定資産税が最大で6倍に増額される可能性があります。

そのため、適切な管理を怠らないことが重要です。

また、人が住んでいなくても、電気代や水道代の基本料金は発生します。

加えて、以下のような定期的な管理費用も無視できません。

- 庭木の剪定

- 雑草の除去

- 建物の換気・清掃

そのほか、建物の老朽化に伴う修繕費用や、将来的に建物を取り壊す場合の解体費用も考慮しておく必要があります。

これらを総合すると、空き家の維持には年間で20万円以上の費用がかかるケースも珍しくありません。

空き家の維持費に関しては、以下の記事でも詳しく解説しているので参考にしてみてください。

もしも維持費の負担が大きいと感じる場合は、早期に売却を検討することで、維持コストから解放されるだけでなく、資産を現金化できるというメリットもあります。

「思った以上に費用がかかるな」と感じた方は、自分の家の維持費がいくらか把握するためにも、一度不動産業者に相談してみることをおすすめします。

空き家の不動産業者である弊社アルバリンクは、空き家の火災保険や維持費など、年間2万件以上のご相談実績がございます。

売却前提でなく相談のみでも大歓迎で、上場企業として無理な営業は一切行っていません。

空き家の管理でお悩みの方は、まずはお気軽にご相談ください。

\(無料)東証上場企業に相談・査定/

まとめ

本記事では、「空き家に全労済の火災保険を適用できるのか?」を中心に、火災保険の必要性や選び方、他社の選択肢について解説しました。

結論、空き家は全労済の火災共済はの保険対象外です。

しかし、空き家に対する損害賠償責任に伴う経済的負担を避けるためにも火災保険の加入は重要です。

複数の保険会社が空き家対応プランを提供していますので、自分に合った補償内容を比較検討しましょう。

空き家の資産価値を守るためにも、まずは保険の見直しから始めてみてください。

\(無料)東証上場企業に相談・査定/

電話相談も受付中!10時~19時【無料】0120-672-343