実家の持ち家はヤバい6つの理由

「実家の持ち家はヤバい」といわれる理由は、主に次の6つです。

実家が空き家になると、多くの人が「何から手をつければいいかわからない」と悩みます。

築年数が古く、立地条件が良くない場合には「なかなか手放せない」という深刻な問題に直面するケースも少なくありません。

実家の持ち家はヤバいといわれる理由をまず把握し、事前にご自身の状況にあった適切な備えをしておけば、後の相続トラブルも避けやすくなるでしょう。

なお、住まいない実家を相続してはいけない理由や対策などについては、以下の記事でくわしく解説しています。

1.維持費の負担が大きすぎる

実家の持ち家を所有し続ける大きなデメリットは、毎年かかる維持費の重さです。

実家に誰も住んでいなくても、固定資産税・火災保険・修繕費・庭の手入れなど、思っている以上に出費が積み重なります。

特に築年数の古い家屋は、老朽化によって急な修繕が必要になったり、雨漏りやシロアリ被害の対応に追われたりするケースも珍しくありません。

空き家の維持費として、固定資産税や火災保険、草刈り、修繕費などで年間数十万円にのぼる可能性があります。

- 固定資産税:年間10〜15万円

- 火災保険料:年間1〜3万円

- 草木の伐採・剪定:1回あたり2〜5万円

- 雨漏り・外壁補修:数十万円〜

「思い出もあるから…」とと感情だけで所有を続けると、数年後に予想以上の出費に悩まされる可能性があります。

現実的な視点で、維持コストを把握し、手放すかどうかの判断を早めに行いましょう。

なお、具体的な金額については以下の記事で解説しています。ぜひあわせて参考にしてください。

2.相続した時に税金がかかる

実家を相続すると発生するのが「相続税」です。相続税は、相続した不動産や預金などの資産価値に応じて課税されるもので、金額によっては数百万円単位になる場合もあります。

実家の土地や建物にそれなりの評価額がついていると、それだけで多額の納税義務が発生するので注意が必要です。

実家を相続したけれど、納税資金を用意できずにやむを得ず家を売却したというケースも少なくありません。

なお、相続税には申告・納税の期限があり、原則として相続開始から10か月以内に手続きを完了する必要があります。

相続税は、市区町村が公表する「固定資産税評価額」や「路線価」をもとに実家の評価額を計算し、相続税の基礎控除を超えると課税対象になります。

参照元:相続税の税率|国税庁

「親が遺してくれた家なのに、税金のせいで損をした」とならないためにも、相続前から資産価値と税金のシミュレーションをしておきましょう。

3.近隣住民とのトラブルのリスクがある

実家を空き家のまま放置していると、近隣住民トラブルに発展するリスクがあります。

雑草の繁茂や害虫の発生、悪臭、台風などで屋根や外壁が飛散する危険性など、管理が不十分の空き家が周囲に迷惑をかけるケースが報告されています。

行政への苦情にとどまらず、訴訟問題にまで発展するケースも、少なくありません。

空き家になった家は、日常的な手入れがされないと急速に荒れます。庭木が敷地外にはみ出したり、落ち葉が隣家に侵入すると、近所の人々にストレスを与える原因となります。

「昔はお世話になったご近所さんだから…」という想いがあっても、迷惑が続けば関係の悪化は避けられません。

近隣トラブルを避けるためには、空き家管理サービスの利用や、早期の売却、空き家の活用の検討が現実的です。

空き家の放置は、リスクが非常に大きいものです。人間関係のトラブルを防ぐためにも、できるだけ早く行動しましょう。

4.不法侵入や放火などの犯罪リスクが増加する

空き家となった実家を放置していると、不法侵入や放火といった犯罪の温床になるリスクが高まります。

誰の目にも触れず、管理もされていない家は、見知らぬ人による不法占拠や未成年のたまり場、不審火のターゲットになりやすいので注意が必要です。

たとえば、老朽化した空き家を狙った放火のターゲットになった場合、火災は一瞬で近隣の住宅にまで被害を及ぼす可能性もあります。

実際に、国土交通省の調査でも周辺へ与える悪影響の可能性として「防犯性の低下」が報告されています。

責任を問われ、損害賠償を請求された場合でも「住んでいないから関係ない」とはいえません。

また、不法侵入者によって家屋が荒らされた場合、建物の損壊だけでなく、内部の個人情報の流出や盗難被害などのリスクもあります。

空き家が犯罪に利用されるリスクを未然に防ぐには、定期的な巡回や管理、防犯対策を施す必要がありますが、コストと手間がかかります。

時間的・費用的なコストをかけて「実家を守る」のが難しい場合には、売却して「早く手放す」方法も検討しましょう。

5.特定空き家に指定される可能性がある

実家の持ち家を放置したままにしておくと「特定空き家」に指定されるリスクが高まります。

「特定空き家」とは、2015年に施行された「空家等対策の推進に関する特別措置法」に基づいて自治体が判断する制度です。

倒壊の危険がある、衛生上問題がある、著しく景観を損ねるなどの条件に該当する空き家が対象となります。

「特定空き家」に認定されると、所有者には助言・指導・勧告・命令といった段階的な行政措置が取られます。

また、固定資産税の住宅用地特例が解除されるため、税額が一気に6倍に跳ね上がる点にも注意が必要です。

さらに行政代執行(強制解体)で取り壊された場合には、解体費用が請求されるケースもあります。

特定空き家の件数は年々増加傾向にあり、厳格に対応している地方自治体も少なくありません。

空き家を「そのうち何とかしよう」と先延ばしにすると、金銭的にも法的にも大きなリスクを負うことになります。

空き家は放置すればするほど、リスクが大きくなっていくものです。早めに家の状態をチェックし、必要に応じて売却や解体などの選択を検討しましょう。

特定空き家については以下の記事で詳しく解説しているので、参考にしてください。

6.資産価値の下落で売却が困難になる可能性がある

実家を「そのうち売ろう」と思って放置していると、年々資産価値が下がり、売却時に買い手が見つからないという状況に陥る可能性があります。

特に築年数が30年以上経過している住宅や、過疎化が進む地方にある不動産は、注意が必要です。

不動産の価値は「築年数」「立地条件」「建物の状態」「周辺環境」などの要因で決まりますが、空き家は管理不足により劣化が早く進み、見た目の印象も悪くなります。

時間とともに劣化が進み年々査定額は大きく下がっていくため、場合によっては「解体費用を上乗せされてマイナス評価」となる可能性も否定できません。

「もっと早く決断しておけばよかった」と後悔しないためには、使わないと判断した時点で専門家に相談し、価値があるうちに売却や活用を検討しましょう。

資産価値の低い負動産について、以下の記事でも詳しく解説しています。ぜひあわせて参考にしてください。

もし、資産価値が下落していることが原因で、「一般の不動産会社に仲介を断られてしまった」「査定価格がつかなかった」という状況であれば、専門の不動産買取業者に相談してみましょう。

不動産買取業者は、買い取った物件を自社で再生・活用することを前提としています。

そのため、一般市場では買い手がつかないような老朽化した家や、中心街から距離のある土地でも、独自のノウハウで価値を見出し、買い取ることが可能です。

弊社アルバリンクでは、資産価値の低い不動産や訳あり不動産を専門に買い取っている会社です。

査定・相談は無料ですので、「どうせ売れないだろう」と諦めてしまう前に、ぜひ一度アルバリンクへご相談ください。

\(無料)東証上場企業に相談・査定/

実家の持ち家を相続する前に確認すべき5つのこと

実家の相続は、感情面だけでなく、法律・税金・家族関係など多くの要素が絡む複雑な手続きです。

「親が亡くなった後に考えればいい」と後回しにしがちですが、実は生前に確認しておくことでトラブルや損失を大きく防げます。

そこでここでは、相続前に確認すべき5つの重要なポイントを解説します。

円満な相続と効率的な資産管理の第一歩として、ぜひ参考にしてください。

1.不用品の整理・回収はどうするか

実家を相続する前に避けて通れないのが、家の中に残された大量の「不用品」の整理です。

長年住んだ家には、多くの場合で家具・家電・衣類・書類などが大量に残されており、いざ整理しようとすると物の多さに圧倒されてしまう人も少なくありません。

特に問題なのは、親が物が捨てられず「ゴミ屋敷」に近い状態になっているケースです。

自治体の粗大ゴミ回収では処分しきれない場合には、遺品整理業者や不用品回収業者へ依頼する必要があります。

処分費用は一般的に、業者に依頼すると1Kで5〜10万円、2LDK以上では20万円〜50万円以上かかる場合もあり、手痛い出費です。

また、片付け作業は「捨てていいものか迷う」「兄弟間で所有物の分配が進まない」といった感情的な負担も大きく、トラブルに発展する場合もあります。

整理を親が健在なうちに進めておく「生前整理」が難しい場合でも、相続前に一度は実家を訪れ、不用品の量と処分方法を確認し準備を始めておきましょう。

2.相続者を事前に決めておく

実家の相続について、誰が不動産を受け継ぐかを事前に決めておくと、家族間のトラブルを未然に防ぎやすくなります。

遺言や生前の話し合いがないまま相続が発生すると、兄弟姉妹での「遺産分割協議」の話し合いが必要になり、意見の対立や感情的なもつれが起こりがちです。

特に実家のように「お金に換算しにくい不動産」は、誰が住むのか、売るのか、貸すのかという判断は難しい傾向にあります。

また、複数人で名義を共有する場合、考え方の違いから実家の管理や売却がスムーズに進まなくなり、トラブルに発展するケースも少なくありません。

しかし、事前に相続者を明確にしておけば、相続後の手続きや登記も簡素化でき、余計な税負担や感情的な争いを避けやすくなります。

遺言書があれば、たとえ他の相続人の同意がなくても遺言の内容に沿った手続きが可能です。

家族が健在なうちに「実家は誰が引き継ぐのか」「住む予定があるのか、売るのか」などの方向性を話し合い、相続人を決めておけば、全員にとって大きな安心につながるでしょう。

3.住宅ローンがどの程度残っているかを確かめる

実家の相続で見落とされがちなのが「住宅ローンの残債」です。

「親が完済していると思い込んでいたが、実はまだローンが残っていた」という場合、相続した瞬間に思わぬ負債を背負う可能性があります。

相続財産にはプラスの資産だけでなく、ローンや借金といったマイナスの財産も含まれるため、必ず相続前に確認しましょう。

住宅ローンの残債がある場合、原則として相続人に返済義務が引き継がれます。

ただし、団体信用生命保険(団信)に加入していれば、借主が死亡した時点でローン残債は保険で完済されるため、返済は不要です。

一方で団信が未加入だったり、保険金の支払い条件を満たしていない場合は、残債が相続人にそのまま引き継がれるので注意しましょう。

ローンが残っているかどうかは、金融機関の残高証明書や親の通帳、ローン契約書などから確認できます。

放置して相続手続きを進めてしまうと、後から発覚しても取り返しがつかない事態になりかねません。

万が一の事態に備え、相続前に住宅ローンの状況を調査しておき、資産と負債のバランスを見極めたうえで相続の可否を判断しましょう。

4.固定資産税や維持費を把握する

実家の持ち家を相続する際には、物件の維持にかかる「固定資産税」や維持費がどれくらいかかるのかを事前に把握しておきましょう。

空き家であっても、所有している限りは税金や維持管理のコストが発生し続けます。税金や維持費を合計すると年間で数十万円にもなるケースも珍しくありません。

相続人が複数いた場合でも、費用の分担や支払いの手続きで揉める原因にもなります。

実家の固定資産税通知書や管理費用の見積もりを確認し、将来的な金銭的負担を想定しておくと相続後の判断もスムーズにしやすくなります。

数字で見える現実を把握しておけば、冷静な判断ができるでしょう。

5.相続放棄をすべきか検討する

場合によっては「相続放棄」も、有効な選択肢のひとつです。

相続というと「財産を受け継ぐもの」と思われがちですが、実際には借金や負債、価値のない不動産などの“負の遺産”を背負うリスクもあります。

空き家となった実家が「売れない」「維持費だけがかかる」「税金や解体費用がのしかかる」というケースでは、相続しないという選択も視野に入れましょう。

そもそも「相続放棄」とは、家庭裁判所に申述することで、初めから相続人ではなかったと見なされる制度です。実家の持ち家やローン、税負担などを一切引き継がずに済みます。

申請期限は「相続を知った日から3か月以内」と定められており、期限を過ぎると相続放棄が認められない点には注意が必要です。

参照元:裁判所

また、相続放棄すると他の相続人に管理や売却の手続きの義務が移行するため、事前に家族間でよく話し合う必要があります。

実家が明らかに負債になる場合は、感情に流されず、相続放棄を含めた冷静な判断を検討しましょう。

実家の相続・相続放棄で後悔しない判断ポイント

実家を相続するか、放棄するかの判断は、人生の中でも特に重い選択のひとつです。

感情的に「親の家を手放すなんて」と思う反面、冷静に考えると「本当に引き継ぐ価値があるのか?」と不安になる人も多いのではないでしょうか。

ここでは、実家の相続で後悔しないために、検討すべき2つの視点から判断ポイントを紹介します。

相続するかしないかは、メリットとデメリットを客観的に把握したうえで、自分と家族にとって最善の選択がどちらかを判断しましょう。

実家を相続すべきケース

以下のようなケースでは、相続を前向きに検討する価値があるでしょう。

- 実家が駅近や市街地にあり、流通性が高い

- 建物の状態が良く、リフォーム次第で活用できる

- 親が残した資産(預金など)で維持費や税金をカバーできる

- 将来的に売却や賃貸として収益化できる見込みがある

- 団信により住宅ローンが完済済みで負債が残っていない

自分自身や家族が将来的に住む予定がある場合や、立地が良く資産価値が高い不動産であれば、相続しても大きな負担にはならない可能性があります。

また、親と同居していた場合で「小規模宅地等の特例」が適用できる場合には、相続税が大幅に軽減されるため、納税額を抑えて実家の相続が可能です。

感情だけで判断するのではなく、実家の資産価値・将来の活用可能性・維持にかかる費用・家族のライフプランなどの観点から、相続すべきかを検討する必要があります。

条件が揃っていれば、相続は「負」ではなく「資産」として有効に活かせるでしょう。

実家を相続放棄すべきケース

以下のような状況に該当し、実家の相続が大きな負担になると予想される場合は、相続放棄を検討しましょう。

- 不動産が中心街から距離があって、資産価値がほとんどない

- 建物の老朽化が激しく、リフォームや解体に莫大な費用がかかる

- 負債(住宅ローンや借金)が残っている

- 管理・維持が困難で、近隣トラブルや犯罪リスクが高い

- 兄弟間での話し合いが難航しそうで、調整が困難

相続には感情が伴いやすいものですが、判断を間違うと将来的に金銭的・精神的に苦しむリスクが高まります。

特に、空き家が「負動産」になり得るケースでは注意が必要です。

相続税の支払いに充てる現金や資産がない場合も、無理に相続を進めると経済的に追い詰められる可能性があります。

特に経済的リスクがある場合には、相続放棄は「逃げ」ではなく「戦略的な判断」として位置付けるべきです。

相続で後悔しないために、実家の現状と自分のライフスタイル、将来的な見通しを含めて判断しましょう。

なお、弊社アルバリンクは空き家専門の買取業者で、活用が困難な不動産も数多く対応してまいりました。

また、弊社は不動産分野を専門とする弁護士とも提携しており、相続のような複雑な法律が絡む内容でも安心してお任せいただけます。

これから相続を控えている方で相続放棄を検討している方は、ぜひ一度アルバリンクへご相談ください。

\(無料)東証上場企業に相談・査定/

実家の持ち家を相続する際の4つの注意点

実家の相続は単なる「家の引き継ぎ」ではありません。

法律や登記、税金、家族間の調整など、複数の要素がからむため、事前に注意を払っておかなければ、後々トラブルや損失が発生する恐れがあるので注意が必要です。

ここでは、実家の持ち家を相続する際に見落とされがちな4つの注意点について、詳しく解説します。

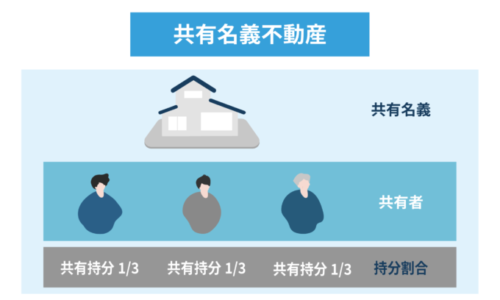

1.共有名義にするリスクを理解しておく

兄弟姉妹など複数の相続人がいる場合、「平等に」と考え、不動産を共有名義で相続するケースがあります。

実家を複数の相続人で「共有名義」は、平等な選択肢に思えますが、実際には大きなトラブルの火種となる可能性があります。

共有名義とは、複数人が1つの不動産に対して所有権を持つ状態のことで、たとえば兄弟姉妹3人でそれぞれ1/3ずつ所有するケースです。

共有名義の不動産は、売却やリフォームなどの重要な決定に全員の同意が必要となります。

1人でも反対する人がいれば、何も進められません。実家が「動かせない資産」となり、放置されるリスクを抱えることになります。

また、相続が2代、3代と続くと、名義が孫や親戚にまで分散され、もはや処分不可能な状態に陥るケースも珍しくありません。

たとえば「1人が相続し、他の相続人には代償金を支払う」というように早い段階で整理して、将来を見据えた相続方法を選びましょう。

兄弟姉妹間での相続に関しては以下の記事でも解説しています。ぜひ参考にしてみてください。

2.相続登記を忘れずに行う

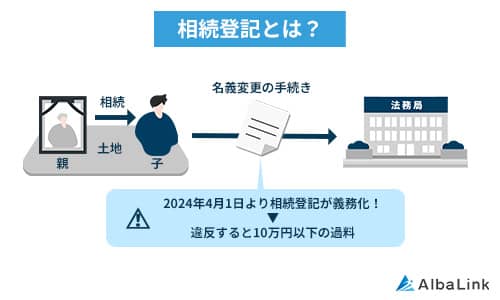

実家を相続した場合に必要な手続きのひとつとして「相続登記」があります。

相続登記とは、亡くなった方の不動産名義を、相続人名義に変更する法的な手続きです。

2024年4月からは相続登記が義務化され、正当な理由なく3年以内に登記をしなかった場合、10万円以下の過料が科される可能性があります。

参照元:相続登記の申請の義務化について

相続登記をしないまま放置すると、不動産の売却・賃貸・リフォーム・解体など、あらゆる取引に支障が出るので注意が必要です。

また、相続登記がされないまま相続人がさらに亡くなった場合、相続人の数が増え、関係が複雑化して処理が非常に困難になる事態になりかねません。

相続登記の手続きは専門的な知識が必要なため、司法書士への依頼を検討し、早めに手続きを済ませましょう。

相続登記に関しては、以下の記事でも詳しく解説しています。併せて参考にしてください。

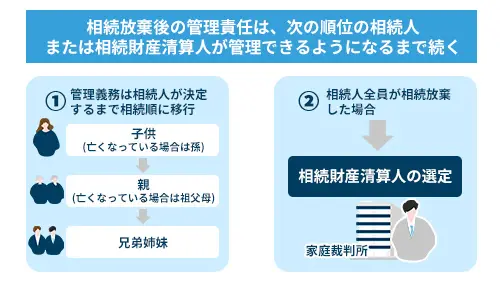

3.相続放棄をしても管理責任は残る場合がある

「相続放棄をすれば、実家の管理から完全に解放される」と思われがちです。しかし実は相続放棄をしても、状況によっては次の相続人が決まるまでの間、管理責任は一時的に残ります。

法律上、放棄した後でも実家の管理を役所や近隣から要請される可能性がある点は、把握しておくべきでしょう。

たとえば、空き家が倒壊して隣家に被害を与えたり、雑草や害虫の発生が近隣に迷惑をかけたりした場合、相続放棄をした後であっても一時的な責任を問われる可能性があります。

ただし、管理義務を負うのは、相続放棄をした時点で 「現に占有している者」 です。たとえば実家が遠隔地にあり、実際に手入れや管理をしていない場合には、基本的には管理義務は生じません。

相続放棄については法的な判断が必要になるため、自己判断せずに弁護士のような専門家に相談して判断しましょう。

参照元:財産管理制度の見直し(相続の放棄をした者の義務)|法務省

相続放棄に関しては、以下の記事でも詳しく解説しているので、ぜひ参考にしてみてください。

4.相続税の申告期限前に売却すると、税負担が増える

実家の相続後、すぐに売却を考える人も多い傾向ですが、売却のタイミングを誤ると税負担が増える可能性がある点に注意が必要です。

実は「相続税の申告期限(相続開始から10か月以内)」より前に不動産を売却すると、「取得費加算の特例」が使えなくなる可能性があります。

取得費加算の特例とは、相続税の一部を不動産の取得費(購入価格)に加算できる制度で、結果的に譲渡所得税(売却益にかかる税金)を軽減できる重要な節税策です。

しかし、申告期限前に売却してしまうと特例の対象外となり、税負担が増してしまいます。

相続税の申告や計算、特例の活用などは専門性が高い領域ため、売却を検討する際には必ず税理士や不動産の専門家に相談したうえで進めましょう。

なお、取得費の特例については、後述の「相続財産を譲渡した場合の取得費の特例」にて詳しく紹介します。

もし、実家の持ち家の相続が負担になる場合には、スムーズに不動産を手放せる「不動産買取」サービスがおすすめです。相続後・相続放棄後の管理責任を心配する必要がなくなります。

なお、弊社アルバリンクは、全国の訳あり不動産を専門に扱っている不動産買取会社です。片付けや解体などの手間がなく、そのままの状態で実家を手放せます。

査定料は無料のため、実家の扱いで悩んでいるならまずはお気軽にご相談ください。

\(無料)東証上場企業に相談・査定/

実家の持ち家を売却したときに使える節税対策3選

相続した実家を売却すると多くの場合で「譲渡所得税」が課されますが、条件を満たせば税負担を大幅に軽減できる「特例制度」が複数存在します。

ここでは、実家を売却する際に使える代表的な3つの節税特例を解説します。

特例を上手に活用できれば、数十万円から数百万円単位で節税できる可能性もあります。売却前に必ず確認しておきましょう。

譲渡所得税の特例

実家を売却すると、得た利益に対して「譲渡所得税」が課税されますが、一定の条件を満たせば、この税金を軽減または免除できる特例制度が用意されています。

たとえば、次の2つは主な譲渡所得税の特例です。

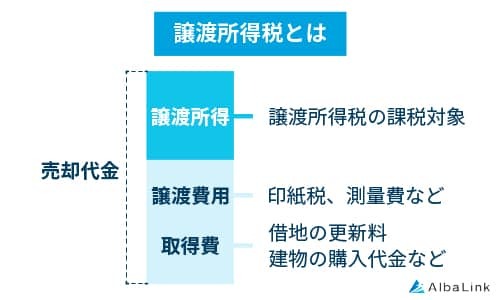

そもそも譲渡所得税とは、次の計算式で求められた「譲渡所得」に対して、課税されるものです。

譲渡所得 = 譲渡収入金額 −(取得費 + 譲渡費用)

- 譲渡収入金額:売却価格(売買契約で決まった金額)

- 取得費:購入価格や購入時の諸経費(仲介手数料・登記費用など)

- 譲渡費用:売却時にかかった費用(仲介手数料・測量費用・印紙代など)

(※3,000万特別控除対象者は控除されます)

たとえば2,000万円で売却した実家の取得費が500万円、譲渡費用が100万円の場合、譲渡所得は1,400万円となります。

譲渡所得である1,400万円に対して、次の税率がかかります。

| 所得税 | 復興税 所得税 |

住民税 | 合計 | |

|---|---|---|---|---|

| 短期譲渡所得(空き家の所有期間が5年以下) | 30% | 0.63% | 9% | 39.63% |

| 長期譲渡所得(空き家の所有期間が5年超) | 15% | 0.315% | 5% | 20.315% |

所有期間は、土地や建物の取得の日から引き続き所有していた期間を指します。

「居住用財産を譲渡した場合の3,000万円の特別控除」は、相続後に売却する実家が被相続人の居住用だった場合、譲渡所得から最大3,000万円までを控除できるという制度です。

つまり、譲渡所得が1,400万円の場合には課税対象がゼロとなり、譲渡所得税はかかりません。

また、所有期間が10年を超えていれば「10年超所有の軽減税率の特例」が適用される可能性もあり、税負担の軽減も可能となります。

特例には申請期限や条件が細かく定められているため、売却前には必ず税理士や司法書士などの専門家に特例が適用できないか相談しましょう。

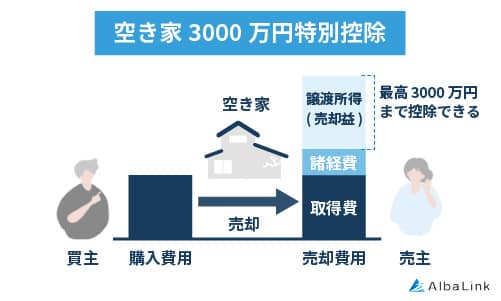

空き家3,000万円特別控除

相続した実家を売却する際に利用できる節税制度として「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除」も挙げられます。

一定の条件を満たせば譲渡所得から最大3,000万円を控除できる制度で、該当する場合には大幅に節税できるでしょう。

【対象者】

相続日から起算して3年を経過する日の属する年の12月31日までに、被相続人の住まいを相続した相続人

【適用条件の要点】

- 昭和56年5月31日以前に建築されたこと

- 区分所有建物登記がされている建物でないこと

- 被相続人(故人)が亡くなった時点で、その家に一人で住んでいたこと

- 相続人が空き家を売却するか、取り壊して更地で売却すること

- 売却価格が1億円以下であること

- 耐震基準に適合する建物に改修を行っているか、建物を取り壊して売却すること

- 売却した空き家等について、他の特例の適用を受けていないこと

- 相続から3年を経過する日の属する年の12月31日までに売却すること など

参照元:国税庁HP「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

たとえば、築古の実家を解体して更地にして2,000万円で売却した場合、取得費や譲渡費用が少なくても課税対象がゼロになり、譲渡所得税が免除されるケースもあります。

本制度は、空き家問題の解消と老朽住宅の流通促進を目的として国が設けたものであり、対象者にとっては非常に大きなメリットがあります。

ただし、制度の適用を受けるには、確定申告で適切な手続きが必要です。

適用条件も複雑なため、空き家となった実家を売却しようと思ったら、不動産会社や税理士への早めに相談しましょう。

次の記事で空き家の3,000万円特別控除の適用条件など詳しく解説しているので、参考にしてください。

相続財産を譲渡した場合の取得費の特例

実家を相続して売却する際、譲渡所得を計算するうえで重要になるのが「取得費」です。

譲渡所得税は、取得費が小さいほど譲渡所得が大きくなり、課税額も増える仕組みになっています。

しかし「相続財産を譲渡した場合の取得費加算の特例」を活用できれば、支払った相続税の一部を取得費に加算できるため、課税される譲渡所得の軽減が可能です。

相続した不動産の売却による譲渡所得が1,000万円でも、取得費に不動産に対応分の相続税を加算できれば、課税対象が700万円まで減らす効果が期待できます。

相続税を支払っていれば、支払額の一部を取得費として「増やせる」ため、その分の譲渡所得が減って税金が軽減されるという措置です。

ただし、他の特例と併用できる場合とできない場合があるため、税理士のような専門家に相談して判断しましょう。

実家の持ち家を相続した際の活用方法3選

実家の持ち家を相続後、空き家として放置すると多くのリスクを抱えるため、何らかの方法での活用がおすすめです。

ここでは、空き家の活用方法として次の3つを紹介します。

実家に住む

相続した実家に自分や家族が住む方法は、シンプルでコストを抑えた活用方法のひとつです。

主なメリットとして、次の3点が挙げられます。

- 家賃や住宅ローンの支払いが不要になる

- 空き家状態を避けられ、劣化や近隣トラブルのリスクを減らせる

- 相続税対策として「小規模宅地等の特例」を適用できる可能性がある

特に、持ち家を新たに購入する予定がある人にとっては、住宅購入費用を抑えられる大きなメリットがあります。

また、固定資産税の軽減措置など税制上の優遇も受けやすくなる点も、居住利用の魅力といえるでしょう。

ただし、築年数が古い場合、住むためには数百万円単位のリフォームや耐震補強が必要になる可能性には注意する必要があります。

立地が不便だったり、生活インフラが整っていなかったりする地域では、長期的に住み続けることが負担になるケースもあります。

リフォーム費用や将来のライフプランを含めて総合的に判断する必要がありますが、実家に住むのは経済的にも感情的にも安心感がある選択といえるでしょう。

賃貸に出す

相続した実家を賃貸に出すメリットは、主に次の3つです。

- 空き家として放置するリスクを回避できる

- 家賃収入で維持費・税金の一部を補える

- 将来的に売却するまでの“つなぎ”として有効活用できる

相続したい実家に住む予定がない場合には、賃貸に出して収益を得るという選択肢も有効です。

賃貸として活用すれば、空き家のまま放置するよりも、固定資産税や維持費といったランニングコストを家賃収入でカバーできる可能性があります。

特に都市部や大学・企業の近くに位置している物件であれば、需要も見込めるでしょう。

ただし、築古物件を賃貸に出すには、ある程度のリフォームや清掃が必要です。設備が古すぎる場合は、エアコンや給湯器の交換など初期投資がかかる可能性もあります。

また、入居者との契約管理やクレーム対応といった業務が発生するため、不動産管理会社との連携も検討しなければなりません。

うまく運用できれば収益化も可能な賃貸活用ですが、リスクや管理負担もあるため、将来的な活用方針も見据えたうえで賃貸化するかどうかを決定しましょう。

なお、以下の記事では、空き家を賃貸に出す際のメリットとデメリットを詳しく解説しています。ぜひ参考にしてみてください。

売却して現金化する

実家を利用する予定がない、または維持費の負担が大きすぎると感じるなら、早めに売却して現金化するのも有効な選択です。

売却して現金化するメリットとして、主に次の3点が挙げられます。

- 維持費・固定資産税などの継続的な出費を回避できる

- 解体や管理の手間を省き、精神的な負担を軽減できる

- 売却益を活用して、他の財産分与や相続税の支払いに充てられる

特に今後住む予定がなく、維持費や管理の負担を避けたい場合には、早めに売却してしまえば空き家リスクを回避できます。

売却益が得られれば、ほかの相続人との遺産分割にも活用でき、相続手続きもスムーズに進めやすくなるでしょう。

一方で築古の家や中心街から距離のある物件は、なかなか買い手が見つからず、想定より安く売却せざるを得ない場合もあります。

少しでも高値で売却するためにも、複数の不動産会社による査定を受け、相場を把握しましょう。

また、売却時には前述の「空き家3,000万円控除」や「取得費加算の特例」などを活用すれば、税負担を軽減できます。

実家の資産価値や今後の使い道に悩んでいるなら、売却という選択は現実的かつ合理的な解決策となるでしょう。

もし「売却したいけれど、なかなか売れない」という場合には、買取業者の活用がおすすめです。やや売却額は安くなるものの、スピーディに現金化できるメリットがあります。

残置物が多かったり、解体する必要があったりする場合にも、買取業者なら片付けや解体の費用不要で手放せるため、手間を省きたい人にも向いているでしょう。

住まない実家の持ち家は相続せずにアルバリンクへの売却がおすすめ

実家を相続しても住む予定がなく、維持や管理が難しい場合は、スムーズに売却できる買取業者への売却がおすすめです。

弊社アルバリンクは空き家専門の不動産買取業者で、築古や中心街から距離のある物件でも、現状のままの買取サービスを提供しています。

| 所在地 | 築年数 | アクセス |

|---|---|---|

| 長野県上田市 | 53年 | 駅から徒歩18分 |

| 新潟県長岡市 | 28年 | 駅から車で18分 |

| 北海道小樽市 | 57年10ヶ月 | 駅から徒歩49分 |

| 静岡県焼津市 | 40年 | 駅から車で16分 |

参照元:買取実績|アルバリンク

全国対応で、査定料は無料です。

実家が持ち家で相続の手間や税金、近隣トラブルなどの負担を軽減したいと思ったら、ぜひ一度アルバリンクへのお気軽にご相談ください。

\(無料)東証上場企業に相談・査定/

アルバリンクついて詳しく知りたい方は、アルバリンクの評判で口コミや評判・買取実績などについて詳しく説明していますので、ぜひ合わせてご覧ください。

まとめ

今回は、「実家の持ち家はヤバい」といわれる理由や、相続の判断ポイントや注意点、相続時に利用できる節税対策などを紹介しました。

実家が持ち家である場合、思い出や感情が強く結びついているケースも珍しくありません。

しかし実家は放置すればするほど資産価値が下がり、税金や管理負担だけが増えていきます。

今回紹介した「ヤバいとわれる6つの理由」や、相続前に確認すべきポイント、後悔しない判断基準、節税対策などを参考に、早めに動き出しましょう。

もし「管理も維持も難しい」「手放したいけどどうしていいか分からない」という場合には、不動産買取業者である弊社アルバリンクへぜひご相談ください。

全国に空き家の買取実績があり、築古物件や相続がからむ物件も多数扱ってきました。手続きについても丁寧にサポートいたします。

査定料は無料ですので、まずはお気軽にお問い合わせください。

\(無料)東証上場企業に相談・査定/

電話相談も受付中!10時~19時【無料】0120-672-343