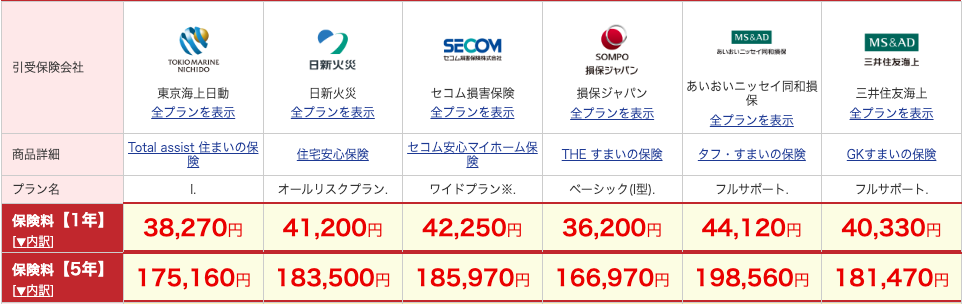

築30年以上でも入れる火災保険の相場

引用元:i保険

築30年以上でも入れる火災保険は複数ありますが、保険料は土地や建物の構造、補償内容などにより、大きく変動します。

以下の条件で各社の保険料を確認したところ、相場は年間4万円前後、5年一括払いで17万円〜20万円前後という結果となりました。

- 建物の所在地:東京都中野区

- 建物構造:T構造(耐火構造)

- 築年数:30年

- 補償内容:火災、落雷、破裂・爆発 、 風災・ひょう災、雪災 、 水災 、盗難、水濡れ・騒じょう、外部からの落下、飛来等 、汚損・破損など

- 保険金額(建物):2,000万円

- 保険金額(家財):1,000万円

築30年以上でも入れる火災保険8選

築30年以上でも入れる火災保険として、次の8社が挙げられます。

- 県民共済・全労済・コープ共済などの共済保険:49,500円/年

- 東京海上日動|Total assist 住まいの保険:38,270円/年

- 三井住友海上|GKすまいの保険:40,330円/年

- あいおいニッセイ同和損保|タフ・すまいの保険:44,120円/年

- 損保ジャパン|THE すまいの保険:36,200円/年

- セコム損害保険|セコム安心マイホーム保険:42,250円/年

- 日新火災|住宅安心保険:41,200円/年

- チューリッヒ保険会社|ネット火災保険:35,830円/年

それぞれに特色があり、補償内容や保険料も異なります。ご自身にあった火災保険を選ぶためにも、複数で比較・検討しましょう。

なお、オンラインで試算ができる火災保険については、次の条件で保険料のシミュレーションを行っております。

- 建物の所在地:東京都中野区

- 建物構造:T構造(耐火構造)

- 築年数:30年

- 補償内容:火災、落雷、破裂・爆発 、 風災・ひょう災、雪災 、 水災 、盗難、水濡れ・騒じょう、外部からの落下、飛来等 、汚損・破損など

- 保険金額(建物):2,000万円 ※設定できない場合はデフォルトの金額で試算

- 保険金額(家財):1,000万円

- 支払い:1年払い

県民共済・全労済・コープ共済などの共済保険

引用元:こくみん共済|住まいる共済試算

共済保険とは、民間の損害保険会社とは異なり、非営利組織が組合員の相互扶助を目的として運営する保険です。

大きな特徴は、築年数による加入制限が原則ないこと。築30年・40年・50年以上の物件でも、居住している限り加入できます。

保険料(掛金)は基本的に全国一律で、地域や築年数によって差が生じにくい点が魅力です。

ただし、民間の火災保険と比べると補償の範囲が限定的で、空き家の場合は原則として加入できないという制約もあります。

空き家で火災保険の加入を検討している方は、次の記事でそれぞれの火災保険の、空き家の場合の加入条件について詳しく解説しています。あわせてご確認ください。

東京海上日動|Total assist 住まいの保険

東京海上日動の「Total assist 住まいの保険」は、国内最大手の損害保険会社が提供する、築30年以上の物件でも加入できる総合型火災保険です。

大手ならではの充実した補償内容と、事故受付から支払いまでの迅速な対応が強みとなっています。

築30年以上の物件であっても建物の評価額(再調達価額)を適切に算出し、万が一の際に同等の建物を再建できる費用を補償してくれます。

安心感を重視する方に適した選択肢といえるでしょう。

三井住友海上|GKすまいの保険

引用元:三井住友海上|GKすまいの保険

三井住友海上の「GKすまいの保険」は、築30年以上の物件でも加入できる、築古物件にも対応している火災保険です。

補償範囲をシンプルに選べる点が特徴で、住まいの実態に合わせてプランをカスタマイズできます。

築30年以上の住宅では、特に「水濡れ」や「破損・汚損」などのリスクをどこまでカバーするかが焦点となります。

「GKすまいの保険」であれば、不要な補償を削りつつ、必要なリスクにはしっかりと備える運用ができるでしょう。

あいおいニッセイ同和損保|タフ・すまいの保険

あいおいニッセイ同和損保の「タフ・すまいの保険」は、幅広い損害を補償する住宅向け火災保険です。

築30年以上の物件でも加入できるケースが多く、代理店を通じたきめ細かなサポートが強みとなっています。

築年数が古い物件では、建物の劣化状況によって細かな相談が必要になるケースもあります。

担当者と対面で相談しながら、築30年のリスクを考慮した最適なプランを設計したい場合に心強い保険といえるでしょう。

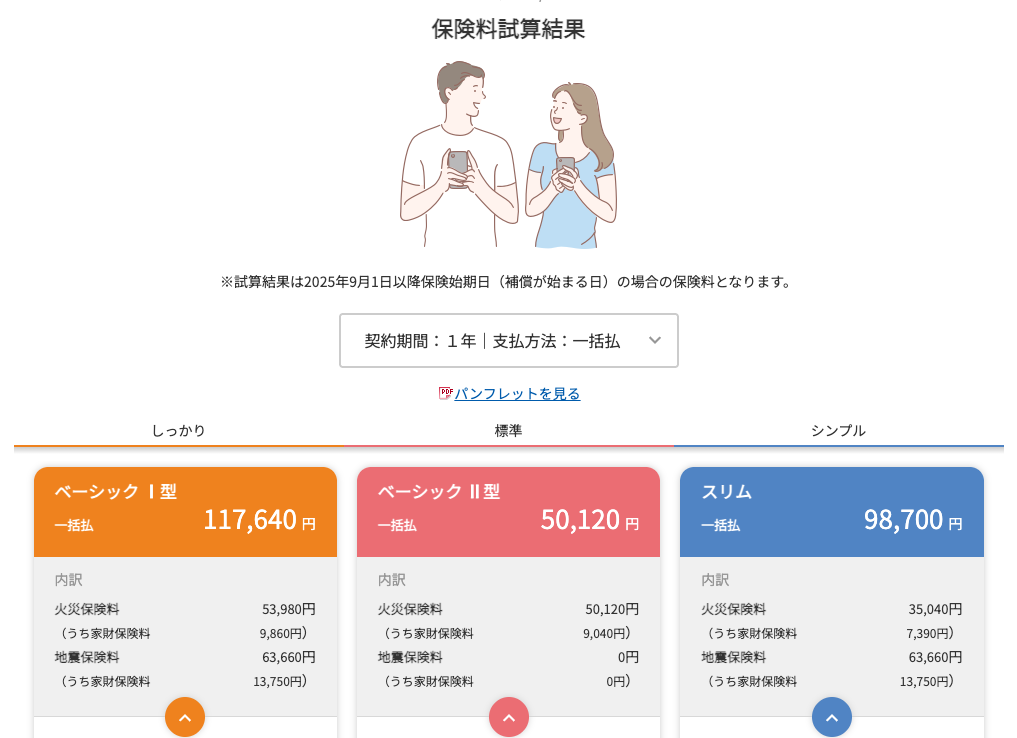

損保ジャパン|THE すまいの保険

引用元:損保ジャパン|THE すまいの保険 試算

※建物の保険金3,630万円の場合

損保ジャパンの「THE すまいの保険」は、国内大手損保が提供するスタンダードな住宅向け保険商品です。幅広いリスクをカバーする総合型の火災保険でもあります。

築30年以上の住宅で懸念される、給排水設備の事故による水濡れなども手厚くサポート。地震保険とセットで加入すれば、古い建物特有の地震による倒壊・焼失リスクにも備えが可能です。

近年では再調達価額方式(新価)での保険金支払いを採用しており、いざというときに実際の再建費用に近い補償を受けやすいのま大きなメリットといえるでしょう。

セコム損害保険|セコム安心マイホーム保険

セコム損害保険の「セコム安心マイホーム保険」は、セキュリティ会社のノウハウを活かした防犯・防災志向の強い火災保険です。

築30年以上の住宅でも、セコムのセキュリティを導入していれば「防犯・防火性能が高い」と評価され、保険料を抑えられる可能性があります。

セコムのホームセキュリティサービスと組み合わせると割引が受けられるケースもあり、防犯意識の高い方に適しているでしょう。

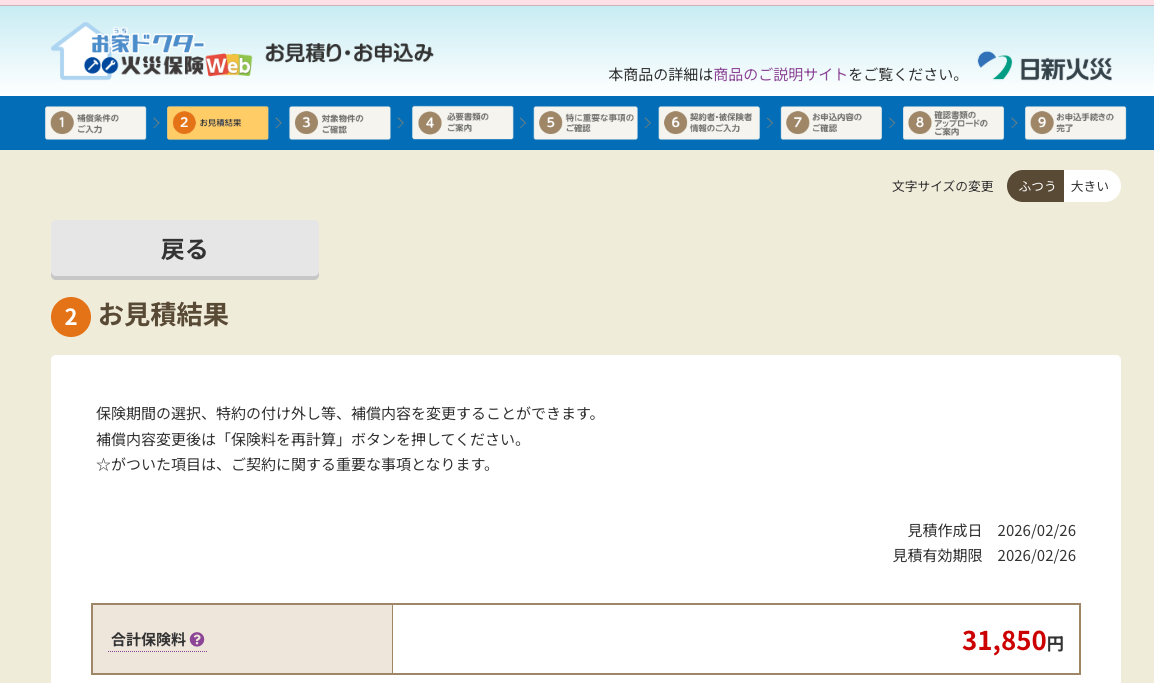

日新火災|住宅安心保険

引用元:日新火災|住宅安心保険

※建物の保険金額2,600万円の場合

日新火災の「住宅安心保険」は、中堅損保ながら住宅特化型商品として知られる保険です。コストパフォーマンスを重視する層に向いています。

特に、マンションや団地などの共同住宅で築年数が経過している場合、独自の割引制度が適用されるケースもあります。

代理店型の保険でありながら、比較的リーズナブルな料金設定が魅力となっており、築30年以上の戸建て・マンション双方で有力な候補となるでしょう。

チューリッヒ保険会社|ネット火災保険

外資系のチューリッヒ保険会社が提供する「ネット火災保険」は、徹底したコストカットにより低価格な保険料を実現している火災保険です。

オンライン手続きが完結するため手軽さが魅力となっており、補償内容は各社に比べてシンプルです。

「最低限の補償でかまわない」「できる限り保険料の支払いは抑えたい」という方に向いているでしょう。

どの火災保険についても、原則として空き家の加入できません。居住用の住宅であることが条件となります。

空き家で加入できる火災保険をお探しの方は、空き家の火災保険について詳しく解説している次の記事を、あわせてご確認ください。

築30年以上の家の保険料が高い3つの理由

一般的に築30年以上の住宅は、新築や築浅の物件と比較して保険料が高く設定されています。これは、保険会社が「事故が起こる確率(リスク)」を築年数に基づいて算出しているためです。

保険料が高くなる主なリスクとして、以下の3点が挙げられます。

水濡れのリスクが高い

築30年を超えると、目に見えない箇所の劣化が深刻化します。特に顕著なのが「給排水管」のトラブルです。

住宅金融支援機構(JHF)の「維持管理の目安」によると、給水管は15〜20年程度で全面取替えを検討すべきとされています。

30年以上経過し、一度も交換していない配管は、内部の腐食やサビが進行している可能性が極めて高い状態です。

参照元:住宅金融支援機構(JHF)|マイホーム維持管理の目安(202204)

具体的には次のような「水濡れ」事故の発生率が、築浅物件よりも高くなります。

- 配管の破裂による床下浸水

- マンション階下への漏水事故

水濡れリスクの高まりが、保険料が高額になる一因となっています。

雨漏りが起こる可能性が高い

屋根や外壁は、建物の中でも特に経年劣化が進みやすい箇所です。

築30年以上の家では、屋根材そのものだけでなく下地も劣化している可能性が高く、雨漏りが発生しやすい状態にあります。

住宅金融支援機構(JHF)によると、屋根用化粧スレート葺きの取り替え時期は15〜30年、屋根材下地は10〜15年ほどとされています。

参照元:住宅金融支援機構(JHF)|マイホーム維持管理の目安(202204)

雨漏りは発見が遅れると、断熱材の劣化や構造材の腐食、さらにはカビの発生へと連鎖的に進行するので注意が必要です。修繕規模が大きくなるほど保険会社の支払いリスクも高まるため、保険料も高くなります。

屋根のメンテナンス履歴がある家とない家とでは、実際の劣化速度に大きな差があります。

ただし、保険加入の際には、必ずしも個別の建物状態を細かく考慮されるわけではありません。個別状態で審査されるケースもありますが、築年数という客観的な指標が重視される傾向があります。

メンテナンスを行っていた家でも高い保険料が設定される場合がある点に、注意しましょう。

火災が起こる可能性が高い

築30年以上になると、建物内部のホコリの蓄積が進行しています。特に注意が必要なのが「トラッキング現象」です。

参照元:NITE(独立行政法人製品評価技術基盤機構)|電源プラグ「1.トラッキング現象で発火」

トラッキング現象とは、電源プラグの栓刃(両極)の間にたまったホコリが湿気を吸収し、繰り返し電流が流れることで樹脂が炭化・発火する現象を指します。

また、耐火構造でない木造住宅は、鉄骨造と比べて延焼しやすい構造です。火災保険では非耐火構造(H構造)として分類され、保険料は高く設定されています。

築年数が古いほど経年劣化によるリスクが高いと判断され、保険料はさらに割高になる可能性があると把握しておく必要があるでしょう。

築30年以上の火災保険の料金を下げる5つの裏ワザ

築30年以上の物件でも、工夫次第で火災保険の保険料の節約が可能です。

ここでは、築古住宅の火災保険料を抑えるために有効な5つの具体的な方法を紹介します。

複数社を比較して最適なプランを選ぶ

保険料を抑えるためにも、複数の保険会社の条件を比較して、自分に合ったプランを選びましょう。

火災保険は会社ごとに補償内容や保険料、免責金額、割引制度が異なるため、同じ住宅でも保険料に大きな差が出る場合があります。

築30年の物件は比較的色々な火災保険会社を選べますが、築年数が40年、50年と古くなるほどに選択肢は少なくなるので注意が必要です。

たとえばソニー損保のFAQでは「昭和56(1981)年以降に建築された物件であれば、古い物件でも加入できる」という条件が示されています。

現在ではインターネットの一括見積もりサービスを利用すれば、短時間で複数社の見積もりを簡単に比較できます。

複数の見積もりを比較し、自分の住まいの条件で最も安くなる会社を見つけることが、節約の第一歩といえるでしょう。

必要な補償内容だけにする

火災保険にはさまざまな補償がセットできますが、必要な補償に絞って加入すれば保険料を安く抑えられます。

たとえば、次のような条件であれば、補償を絞れるでしょう。

- 高台に住んでいるため「水災」の可能性が低いなら、水災補償を外す

- 家財(家具・家電)の総額が少ないなら、家財保険の金額を下げる

立地条件やライフスタイルに合わせて補償を絞り込むだけでも、保険料を節約できるでしょう。

ただし、必要な補償まで外してしまうといざという時に備えられなくなるため、住まいのリスクを確認しながら慎重に判断することが大切です。

自己負担額を設定して保険料を抑える

保険料を下げる方法として、自己負担額を高く設定するという方法があります。

自己負担額とは、事故が発生した際に自分で支払う金額のこと。たとえば自己負担額を5万円に設定すると、損害額が20万円の場合、支払われる保険金は15万円です。

多くの保険会社では、自己負担額を高く設定するほど、月々の保険料が割り引かれる仕組みを採用しています。

築30年以上の家で「小さな被害は自費で直し、大きな災害にだけ備えたい」という場合、この設定は非常に有効です。

万が一のときに受け取れる保険金も少なくなるので、建物の価値や生活再建に必要な金額とのバランスをよく考えて決めましょう。

長期契約で割引を受ける

一般的に火災保険は、1年ごとに更新するよりも、最長期間(現在は5年が一般的)で契約したほうが保険料の総額は安くなります。

「5年契約プラン」のように、契約期間が長いほど短期契約より支払い総額が安くなるプランを提供していたり、割引を適用したりする保険会社も珍しくありません。

長期契約による割引率は保険会社によって異なりますが、築30年以上の住宅のようにベースの保険料が高い場合、割引による還元額も大きくなります。

可能な限り長期契約したほうが、保険料の負担を軽減できるでしょう。

年払いや一括払いで保険料を節約する

火災保険の支払い方法で「一括払い」を選ぶと、月払いよりも総額を安く抑えられる可能性があります。

長期契約に適用される割引によって、まとめて支払うほど保険料が割安になるためです。

現在の火災保険は最長5年契約となっており、同じ補償内容でも月払いより一括払いのほうが支払総額が少なくなるケースがあります。

参照元:住宅金融支援機構

資金に余裕があるなら一括払いを選んだほうが、保険料を節約でき、家計の負担を軽くできるでしょう。

なおアルバリンクは東証グロース市場に上場している不動産買取企業として、築年数の古い物件に関するご相談にも多く対応しており、透明性の高いアドバイスをご提供しています。

「保険料を抑えたい」「築古物件の今後について相談したい」という段階でも、どうぞお気軽にご相談ください。

\(無料)東証上場企業に相談・査定/

築30年以上で火災保険に加入しないリスク

「保険料が高いから」という理由での火災保険へ加入しなかった場合、大きなリスクを抱えることになるので注意が必要です。

「失火の責任に関する法律(失火責任法)」では、重大な過失がない限り、隣家からの火災で自分の家が燃えても、火元の住人に損害賠償を請求できないと定められています。

隣からのもらい火で自宅を失っても、自分の火災保険がなければ、失火原因によっては誰も再建費用を出してくれません。

参照元:日本損害保険協会

また、万が一自分の不注意で火を出してしまい、他人の家に損害を与えた場合にも注意が必要です。

法律上の賠償責任は免れても、道義的な責任や引越し費用、自分の家の片付け費用(残存物片付け費用)などで、場合によっては数千万円単位の資金がかかります。

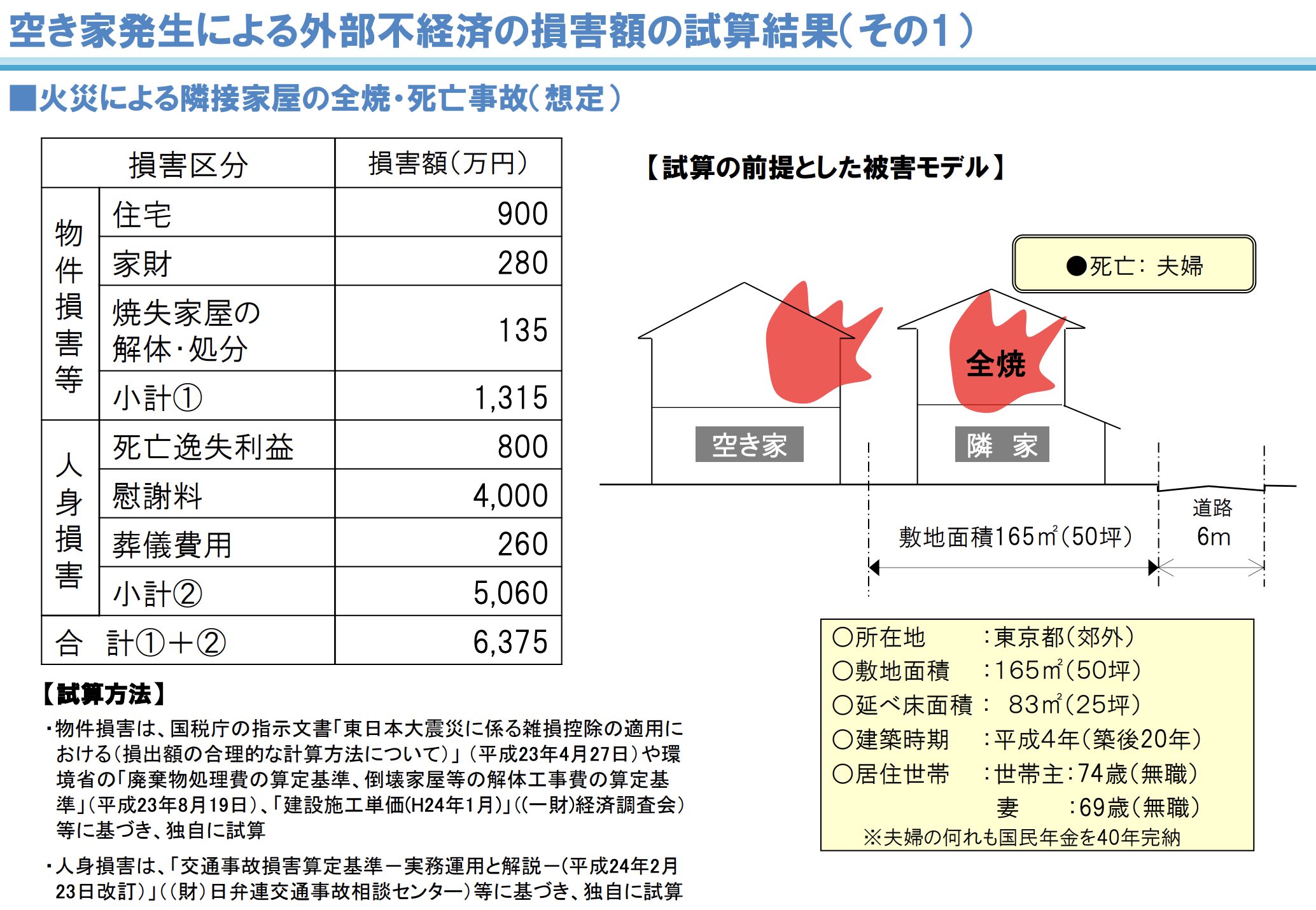

「公益財団法人 日本住宅総合センター」の試算によると、火災によって隣家が全焼し死亡事故になった場合、損害額の合計は6,375万円に上るとの結果です。

火災保険に加入していなかった場合、場合によっては6,300万円以上の支払いが必要になる可能性があり、大きな負担となります。

築30年以上の住宅を建て直すには、解体費用も含めると新築時以上のコストがかかる可能性もあります。

内閣府の試算によると、火災保険・共済の加入率は約82%に上ります。多くの家庭が火災保険の必要性を認識している表れです。

特に築30年以上の住宅に暮らす方こそ、万一の備えとして火災保険の加入・見直しを進めましょう。

参照元:内閣府|いざというときに備えて保険・共済に加入しよう

まとめ

築30年以上の物件では、老朽化による火災や漏水リスクが高まり、火災保険に入れない、あるいは保険料が高くなることがあります。

保険に加入できない場合、配管の破損や電気系統の故障、地震被害などが起きても修繕費は自己負担となり、大きなリスクを抱えることになります。

リフォームや耐震補強で加入できる可能性はありますが、費用負担が大きい点が課題です。

そのため、根本的な解決策として物件の売却を検討する方法もあります。

買取業者なら築古物件でもスムーズに売却でき、修繕の手間や火災リスクから解放されます。

弊社アルバリンクは築古物件の買取実績が豊富です。

参照元:買取実績|アルバリンク

火災保険に不安がある方は、ぜひご相談ください。

\(無料)東証上場企業に相談・査定/ 電話相談も受付中!10時~19時【無料】0120-672-343