実家の売却は相続の前と後でどう違う?基本的な違いと適したケース

実家を相続の前と後で売却するのでは、手続きだけでなくメリット・デメリット、リスクに違いがあります。

| 比較項目 | 相続前 | 相続後 |

|---|---|---|

| 実家の所有者 | 本人(被相続人) | 相続人 |

| 売却手続きをする人 | 親本人 | 相続人 |

| 必要な手続き | 通常の売却手続き | 遺産分割・相続登記が必要 |

| メリット | 本人の意思を尊重できる | 相続税の負担が抑えられる |

| リスク | 本人の判断能力低下で売却に時間がかかる | 相続人の合意形成が難航する可能性 |

| 売却に要する時間 | 3~6か月程度 | 6~9か月程度 |

相続前の売却は、実家の所有者(本人)が主体となって進められるため、相続後と比べると手続きはシンプルです。

一方、相続後の売却では、相続人全員の合意形成をし相続登記をしてから売却する必要があります。

実家を売却するタイミングは、家族構成や不動産の状態などで最適な判断が異なるため、早めに専門家に相談し、自分の状況に合った方法を検討することが重要です。

ここでは、「相続前」「相続後」の基本的な仕組みとそれぞれに適したケースを紹介します。

相続前の売却:親が所有者のうちに売る場合

相続前に実家を売却する最大の特徴は、親が売主として主体的に売却活動を行える点です。所有者が明確であり、売買契約や登記手続きがスムーズに行えます。

また、「3,000万円特別控除」「長期譲渡所得制度」など税制上の特例を活用すると、売却益にかかる所得税を非課税としたり、税負担を抑えられます。

ただし、認知症などで親の判断能力に不安がある場合、成年後見制度の利用が必要となり、売却に時間がかかってしまいます。

親の判断能力があるうちに、実家の売却について話し合いを始めることが重要です。

相続前に売却したほうがよいケース

次のようなケースでは、相続前の売却を積極的に検討すべきでしょう。

- 親の意思が明確で判断能力が十分にある

- 家の老朽化が進んでおり維持管理の負担が重い

- 介護費用や老後資金などの現金化が必要

親が自らの意志で実家の売却を望んでいる場合、相続前の売却はスムーズに進めやすいです。所有者が明確であるため、売買契約や登記の手続きもスムーズに進められます。

また、不動産の老朽化が進んでいるうえ維持管理の負担が重い場合も、相続前の売却がおすすめです。

必要以上に税金や維持管理に費用をかけ続けるよりは、早めに売却し、売却収入を親の生活資金や介護費用に充てた方が有効に資産活用できる可能性があります。

さらに、住宅は築年数が経つほど売却額が下がる傾向にあるため、より高く売りたいと考えている場合にも、早めの売却がおすすめです。

売却益に対しては、「居住用財産の特別控除」や「軽減税率の特例」が適用できる可能性があり、税額を大幅に抑えられる場合もあります。

相続後の売却:相続人へ名義変更後に売る場合

相続後の実家売却では、実家を承継した相続人が売主になって進めます。

相続発生後、まず遺産分割協議で実家を引き継ぐ人を決めなければなりません。

相続人が複数いる場合、実家の処分方法や進め方で全員が合意する必要があり、遺産分割協議が難航するケースもあります。相続人間の話し合いが重要です。

実家を承継する相続人が決まれば、被相続人(亡くなった人)から相続人へ名義変更する登記(相続登記)が必要です。

さらに、相続開始から一定の期限内に相続税の申告手続きもしなければならないため、税理士や司法書士などに相談しながら進めていった方が良いでしょう。

相続後に売却したほうがよいケース

次のようなケースでは、相続後の売却を積極的に検討すべきでしょう。

- 相続人全員の合意を得られる見込みがある

- 相続後に実家を一時的に利用する予定がある

- 相続税や譲渡所得税の特例を最大限活用できそう

相続人全員の合意が得やすい状況であれば、遺産分割協議、実家の名義変更手続きも問題なく進めやすいといえます。

相続財産のなかでも不動産は、現金のように均等な分割が難しいケースが多いため、相続人間で合意が得られる見通しは重要なポイントです。

また、実家をすぐに売却せず、短期間でも活用する予定がある場合は、相続後に売却する必要があります。

たとえば、相続人の誰かが一時的に居住したり、リフォームして賃貸運用したりするケースなどです。

ただし、その間も固定資産税や管理費は発生します。収支計画や相続人間で維持費をどのように負担するかなどを決めておくことが重要です。

さらに、相続後の売却では、「相続空き家の3,000万円控除」や「小規模宅地等の特例」など、さまざまな税制上の特例があります。

適用条件からこういった特例を最大限活用できそうな場合も、相続後の売却を検討すべきでしょう。

なお、相続前後の売却で、「老朽化していて買い手が見つからない」「売却に時間をかける余裕がない」場合、不動産買取業者への相談がおすすめです。

買取は仲介と違い、自社で直接物件を買い取るため、築古や老朽化が進んだ物件でもそのまま売却でき、条件が合えば、最短数日〜数週間で現金化することも可能です。

弊社アルバリンクは、不動産買取業者の中では数少ない年間相談件数26,000件超の上場企業(※2025年1月1日~12月31日)で他社では買い取れない物件なども積極的に買取を行っています。

「空き家」や「事故物件」「再建築不可物件」の他に「田舎の土地」「共有持分」にも対応可能です。

社会的にも大きな信用がある会社で、無理な営業などは一切行わないので、お気軽に相談・査定依頼をご利用ください。

\(無料)東証上場企業に相談・査定/

相続した実家の売却にかかる税金

相続した実家を売却する場合、複数の税金が発生します。

「思ったより手取りが少なかった」という事態を防ぐためにも、どのタイミングで何が課されるのか、全体像を把握しておきましょう。

相続から売却までに関わる税金は、大きく分けて以下の4種類です。

| 税金の種類 | 課税されるタイミング | 税率・目安 |

|---|---|---|

| 相続税 | 相続発生時 | 10〜55%(累進課税) |

| 登録免許税 | 相続登記時 | 固定資産税評価額 × 0.4% |

| 譲渡所得税・住民税 | 売却時(利益が出た場合) | 所有期間5年超:20.315% 所有期間5年以下:39.63% |

| 印紙税 | 売買契約締結時 | 1,000万円超〜5,000万円以下の場合:1万円 など |

上記うち、金額が大きくなりやすいのは相続税と譲渡所得税です。

ただし、相続税は基礎控除の範囲内であれば発生せず、譲渡所得税も売却益が出なければ課税されません。さらに、小規模宅地等の特例や被相続人居住用財産の3,000万円特別控除といった制度を活用すれば、税負担を大幅に抑えられる可能性もあります。

一方、登録免許税と印紙税は金額こそ比較的小さいものの、手続き上必ず発生する費用として見落としがちです。

特に登録免許税は、2024年4月から相続登記が義務化されたことにより、売却の有無にかかわらず相続人が負担する税金となっています。

なお、各特例の詳しい内容や適用条件については、「相続前後の実家の売却で活用できる税金の特例」の章で解説します。

実家を相続する前に売却するメリット・デメリット

ここでは実家の売却を相続前に行う4つのメリットと2つのデメリットを紹介します。

メリット①:親の意思を尊重した売却が可能

相続前に実家を売却する最大のメリットは、親が自らの意思で売却を決定・実施できることです。

所有者である親が判断能力を有していれば、売買契約や登記変更といった手続きも本人主導で行えるためスムーズに進められます。

加えて、親が「家を手放してもよい」と納得している状態で売却することで、家族間のトラブルを未然に防ぎやすくなります。

親の思い出が詰まった実家をどうするかは、感情的な問題も伴いやすいため、生前に明確な意思を持って処分できれば、相続人もその判断を尊重しやすいのです。

メリット②:売却収入を老後資金や介護費用に充当できる

生前に実家を売却することで得られる資金は、親の老後資金や介護費用に充てることができ、生活の安心感につながります。

たとえば、老人ホームへの入居費用や医療費、訪問介護の費用など、将来的に必要となる支出を実家の売却によってまかなうことができます。

新たな住まいを確保する必要はありますが、特に、年金収入だけでは生活が難しく身内から金銭的援助を受けている場合などは、経済的メリットは大きいでしょう。

メリット③:遺産分割のトラブルを回避しやすい

実家を相続してから売却する場合、相続人による遺産分割協議が必要となり、時に意見の対立やトラブルの原因となります。

一方で、生前に売却しておけば、遺産分割を「現金」で行えるため、相続人間の分配が容易になり揉めごとを回避しやすくなります。

現金化された資産は相続税の評価も明確になり、税額の計算や申告手続きも簡潔に進めることが可能です。

実家という不動産のまま残すのではなく、相続前に処分することで、円満な家族関係を保ちつつ、円滑な資産承継が可能になります。

このように、相続前に実家を売却することは、親の意思を尊重し、将来の相続トラブルを回避しやすくするメリットもあるのです。

とはいえ、相続前に売却したくても、「親が高齢で売却を進める体力がない」「古い家で買い手がつかない」といった理由で、なかなか行動に移せないこともあります。

そんなときは、不動産買取業者への相談が現実的な選択肢です。買取業者は、老朽化や立地条件が悪い物件でも直接買い取ってくれるため、相続前のタイミングでもスムーズに現金化できます。

弊社アルバリンクは、空き家などの売却しづらい物件を専門に買い取っている買取業者です。

「他社で売却を断られた」「早く管理義務から解放されたい」など物件の処分にお困りの方は、弊社にご相談いただければすぐに買取査定させていただきます。

\高額ですぐ手放したい方はこちら/

メリット④:(空き家の場合)維持管理の負担を軽減できる

実家がすでに空き家になっている場合、活用していない不動産の固定資産税など、維持管理費用の負担だけが続いている状態です。

そのため、相続前に売却することで、空き家の所有期間を短くし、維持管理の負担を軽減できます。

また、空き家が老朽化している場合は、台風や地震など自然災害による倒壊や火災発生の危険性にも注意しなければなりません。

空き家となった実家を早めに処分することで、維持管理の負担だけでなく目に見えにくいリスクからも解放されます。

空き家の維持費の負担について詳しく知りたい方は、こちらの記事をご覧ください。

デメリット①:税負担が増える可能性がある

相続前の実家の売却には、メリットがある一方デメリットもあります。その一つは、相続税などの負担が増える可能性がある点です。

これは相続財産の評価において、不動産のほうが現金より低く見積もられるためです。

相続前に実家を売却すると、不動産を時価で売却した収入がそのまま相続税の課税対象となります。一方、相続後に売却する場合、実家の課税対象となる相続税評価額は、時価の7~8割程度です。

さらに、自宅として使用していた土地は、一定の条件のもと、最大80%の相続税評価額の減額が認められる特例を活用できます。現金を相続する場合は、こうした特例は利用できません。

参照元:小規模宅地等の特例|国税庁

引用元:国税庁

相続前と相続後に税負担がどれくらい違うかを把握したうえで判断する必要があります。

デメリット②:本人の判断能力が低下しているとすぐに売れない

相続前に実家を売却するためには、所有者である親の売却意思と判断能力が必要です。

たとえば、認知症などで判断能力が低下している場合、成年後見制度の利用を検討しなければなりません。

成年後見制度とは、認知症、知的障害、精神障害などの理由で自分の財産管理が難しい人を支援する制度です。

後見人は家庭裁判所の判断で選任されますが、本人の親族だけでなく、弁護士や司法書士などの専門職が選ばれる場合があります。

後見人は定期的に家庭裁判所へ状況報告を行う義務があるため、「早く実家を売りたい」と親族が考えても、なかなか売却が進まないケースもあります。

参照元:厚生労働省

親の判断能力が低下している場合、「時間も手間もかかりそう」と悩む方は、少なくありません。

実際、成年後見制度を利用する場合は、家庭裁判所の許可や手続きが必要なため、思うように売却が進まないことがあります。

このような場合は、不動産買取業者への相談を検討してみましょう。実績豊富な買取事業者であれば、後見人を通して売却を進める場合でも、必要書類や裁判所の許可手続きなど専門的なサポートに対応してくれます。

弊社アルバリンクは、売却しづらい物件の豊富な買取実績を活かし、空き家などの物件に適正な査定金額をご提示いたします。

相談・査定は弊社の無料サービスの一環なので、弊社に売却する前提でなくてもお気軽にご利用ください。

\(無料)東証上場企業に相談・査定/

実家を相続した後に売却するメリット・デメリット

相続後に実家を売却する場合、税制上の優遇措置を受けられるなどのメリットがある一方、デメリットもあります。

相続後に売却するメリット・デメリットについて解説します。

メリット①:相続前に売却するより相続税を抑えられる

相続後に売却する場合、以下のような税負担を抑えられる特例を活用できる可能性があります。

- 被相続人の居住用財産(空き家)を売ったときの3,000万円特別控除

- 小規模宅地等の特例(相続税評価の圧縮)

- 相続財産を譲渡した場合の取得費加算の特例

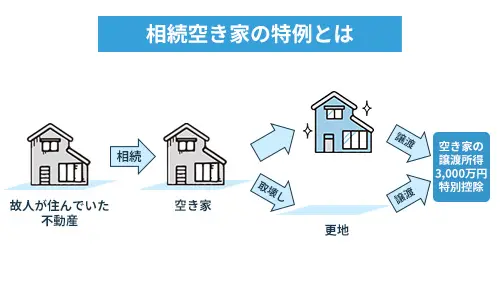

「相続空き家の特別控除」は、実家を相続後、空き家となっていた場合に、譲渡所得から最大3,000万円の控除が受けられる制度です。

建物を解体し更地にして売却する場合も対象となるため活用の幅は広く、所得税・住民税の負担を大幅に減らすことが可能です。

ただし、昭和56年5月31日以前に建築された旧耐震基準の家屋で、相続人が売却までの間に住んでいないなどの適用条件があります。

参照元:国税庁

また、実家を相続する際、一定の要件を満たせば「小規模宅地等の特例」が利用でき、土地の相続税評価額が最大80%まで減額されます。相続税算出の基礎となる評価額を大幅に減らせるため、税負担の軽減が可能です。

ただし、適用される人の続柄や土地の面積などの条件が定められている点には注意が必要です。

さらに、相続人が相続開始から3年以内に実家を売却した場合、「取得費加算の特例」によって、支払った相続税を譲渡所得の取得費に加算できます。

この制度を活用することで、譲渡所得が減額され、結果として譲渡所得税や住民税の負担を軽減できます。

参照元:国税庁

このように、相続後に実家を売却する場合、相続税や譲渡所得税を大幅に軽減できる可能性がありますが、適用条件など分かりにくいケースもあります。

そのような場合は、税理士と提携している買取業者への相談がおすすめです。実家の売却見積もりから節税対策までスムーズやりとりできます。

弊社アルバリンクは、売却しづらい物件の豊富な買取実績を活かし、空き家などの物件に適正な査定金額をご提示いたします。

相談・査定は弊社の無料サービスの一環なので、弊社に売却する前提でなくてもお気軽にご利用ください。

\(無料)東証上場企業に相談・査定/

メリット②:最後まで実家に住み続けられる

実家を相続後に売却することで、親は住み慣れた家で最後まで過ごすことができます。

親の最後まで住み慣れた場所で過ごしたいという希望を叶えてあげたいという場合もあるでしょう。

特に高齢になった後や何らかの病気を抱えている場合などは、引越しや新しい場所での生活は、大きな負担となります。

デメリット①:相続人全員の合意が必要で相続トラブルにつながる可能性

一方、相続後の実家売却には、相続人間のトラブルになるなどデメリットも存在します。

相続後に実家を売却するには、すべての相続人の同意が必要です。

これは、複数の相続人がいる場合、遺産である不動産は相続人の「共有財産」となるためです。共有名義の不動産の売却は、共有物に対する「変更行為」にあたり他の共有者全員の「合意」が必要になります(民法第251条)。

とはいえ、相続人間の関係が疎遠であったり、相続人が遠方に住んでいたりするケースでは、意見の対立や連絡の行き違いから、遺産分割協議が難航することも少なくありません。

実家の分割方法だけでなく、売却すべきか否かで意見がわかれると、売却が大幅に遅れる恐れもあります。

こうしたリスクを避けるためには、実家の所有者である親に「遺言書」を準備してもらう方法もありますが、遺言書がなければ、相続人間で合意形成を目指すことが必要です。

デメリット②:相続登記や名義変更の手続きが必要

実家を相続した後に売却するには、まず「相続登記」を完了し、実家の名義を被相続人(亡くなった親)から相続人に変更する必要があります。

相続登記には「被相続人の戸籍謄本」「遺産分割協議書」「印鑑証明書」などの書類が必要で、手続きには一定の時間と費用がかかります。

なお、2024年4月1日から相続登記の申請は義務化されました。

相続を知った日から3年以内に申請を行わないと10万円以下の過料の対象となる可能性があります。

参照元:法務省

このように、相続後に実家を売却するためには、相続人全員の合意や名義変更などさまざま手続きが必要です。

とはいえ、相続登記や遺産分割協議などの手続きが複雑で「どこから手をつければいいのか分からない」という方も少なくありません。

そんなときは、不動産買取業者への相談が有効です。買取業者であれば、相続案件の買取にも多数の買取実績があるため短期間で現金化が可能です。

弊社アルバリンクは、不動産買取業者の中では数少ない年間相談件数26,000件超の上場企業(※2025年1月1日~12月31日)で他社では買い取れない物件なども積極的に買取を行っています。

「空き家」や「事故物件」「再建築不可物件」の他に「田舎の土地」「共有持分」にも対応可能です。

社会的にも大きな信用がある会社で、無理な営業などは一切行わないので、お気軽に相談・査定依頼をご利用ください。

\(無料)東証上場企業に相談・査定/

なお、相続登記の手続きの流れや名義変更にかかる費用などについて詳しく知りたい方は、以下の記事をご覧ください。

相続前後の実家の売却で活用できる税金の特例

実家を売却する際には、相続前か相続後かによって適用できる税制の特例が異なります。うまく活用すれば、譲渡所得税や相続税を数百万円単位で減らせることもあります。

以下では、相続前と相続後に利用できる主な特例をわかりやすく整理します。

相続前の売却で活用できる特例

相続前の売却で活用できる主な税金の特例は次のとおりです。

居住用財産を譲渡したときの3,000万円特別控除

自宅(マイホーム)を売却する場合に、最もよく使われる代表的な特例です。

譲渡益(売却利益)から最高3,000万円まで控除でき、課税対象となる所得を大幅に軽減できます。

【主な適用条件】

- 売主本人が実際に住んでいた家屋(居住用財産)である

- 住まなくなってから「3年を経過する年の12月31日」までに売却する

- 配偶者・子などの特別関係者への売却は対象外

- 同様の特例を過去2年以内に使っていない

次に紹介する「10年超所有のマイホーム軽減税率の特例」との併用が可能です。

10年超所有のマイホーム軽減税率の特例

所有期間が10年を超えるマイホームを売却する場合、譲渡益に対する所得税率が下がる特例です。

税額の計算方法は次のとおりです。

| 長期譲渡所得金額 | 税額 |

|---|---|

| 6,000万円以下 | 長期譲渡所得×14%(所得税10%住民税4%) |

| 6,000万円超えの部分 | (長期譲渡所得-6,000万円)×20%(所得税15%住民税5%)+600万円 |

【主な適用要件】

- 売却年の1月1日時点で、土地・建物の所有期間が10年以上

- 特別関係者への売却でないこと

この特例は、「3,000万円特別控除」と併用が可能です。

参照元:No.3305マイホームを売ったときの軽減税率の特例|国税庁

特定のマイホームを買い換えたときの特例(買換え特例)

マイホームを売って新たに住居を購入した場合に、譲渡益に対する課税を将来に繰り延べできる特例です。

【主な適用条件】

- 売却金額が1億円以下

- 売却の前年から翌年の間に新居を取得

- 売却物件・購入物件ともに自己居住用

- 令和7年12月31日まで買い替える

なお、この特例は、課税の繰り延べであり税負担が軽減されるわけではない点に注意が必要です。将来、買い替え先の新居を売却する際に課税されます。

また、この特例は、「3,000万円の特別控除」などの特例と併用できません。

参照元:No.3355特定のマイホームを買い換えたときの特例|国税庁

マイホーム譲渡損失の損益通算・繰越控除

マイホームを買い換えて譲渡損失が出た場合、一定の要件を満たすことで、その損失を給与所得や年金所得など他の所得から控除(損益通算)できる制度です。

【主な適用条件】

- 自分が住んでいる自宅を売却すること

※以前住んでいた自宅の場合、住まなくなった日から3年たった日が属する年の12月31日までに売却すること - 売却の年の1月1日時点での所有期間が5年超であること

- 売却の年の前年1月1日から売却の年の翌年12月31日までの間に、床面積(登記簿面積)50平米以上の住宅を取得すること

- 買い替え先の住宅は、返済期間10年以上の住宅ローンで購入すること

特例を適用した年だけですべての赤字を損益通算できない場合、残りを売却した年の翌年以降最大3年間繰り越すことが可能です。

参照元:No.3370マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例|国税庁

相続後の売却で活用できる特例

一方、売却後に活用できる主な特例は次のとおりです。

相続人の居住用財産(空き家)を売ったときの3,000万円特別控除

実家を相続後、住まなくなった空き家を相続人が売却した場合に、譲渡益から最大3,000万円の控除が受けられる制度です。

建物を解体し、更地にしてから売却する場合も対象となります。

【主な適用条件】

- 被相続人が1人で住んでいた自宅

- 相続人が相続開始後3年を経過する日の属する年の12月31日までに売却

- 売却金額が1億円以下

- 建物が耐震基準(昭和56年5月31日までに建築)を満たすか、取り壊して土地として売却

- 売却までの間、事業・貸付・居住などに使っていない

令和9年12月31日までに売却する必要があります。

参照元:No.3306被相続人の居住用財産を売った時の特例|国税庁

小規模宅地等の特例(相続税評価の圧縮)

実家を相続する際、一定の要件を満たせば「小規模宅地等の特例」が適用され、土地の相続税評価額が最大80%まで減額できる特例です。

【主な適用条件】

- 被相続人の居住用宅地等を相続人が引き継ぐこと

- 相続人のうち配偶者・同居親族などの要件を満たす人が対象

- 対象面積:居住用330㎡まで

この特例は、相続税の計算上の特例であり、売却時の譲渡所得税とは別である点に注意が必要です。

参照元:No.4124相続した事業の用や居住の用の宅地等の価額の特例|国税庁

相続財産を譲渡した場合の取得費加算の特例

相続した不動産を売却する際、支払った相続税の一部を取得費に加算でき、課税所得を減らせる制度です。

【主な適用条件】

- 相続税が課税されている

- 相続開始の翌日から「相続税の申告期限(10か月)翌日以後3年以内」に売却すること

この制度を活用することで、譲渡所得が減額され、結果として譲渡所得税や住民税の負担を軽減できます。

ただし、譲渡の時期や申告方法、税務署への手続きには注意が必要です。

参照元:No.3267相続財産を譲渡した場合の取得費の特例|国税庁

被相続人の取得日・所有期間を引き継ぐ特例

相続によって取得した不動産は、被相続人(親)の取得日と所有期間を引き継ぐことができる特例です。

これにより、相続直後に売却した場合でも、「長期譲渡所得」として有利な税率が適用されることがあります。

この特例のポイントは次のとおりです。

- 親が長年所有していた土地・建物であれば、相続後すぐに売っても長期譲渡所得の扱いになる可能性がある

- 取得費について、被相続人の購入費や取得費を引き継ぐ

- 購入価格が不明な場合、譲渡価格の5%を概算取得費として計算できる

参照元:No.3270相続や贈与によって取得した土地・建物の取得費と取得の時期|国税庁

実家売却でかかる税金や節税対策を詳しく知りたい方は、こちらの記事をご覧ください。

【ケース別】売却するタイミングを判断するポイント

実家の売却を検討する際、さまざまな状況が考えられます。そこで、ここでは、ケース別に売却するタイミングを判断するポイントを解説します。

ケース①:本人の判断能力が低下している

実家を相続前に売却するには、所有者である親の「明確な売却意思」と「判断能力」が前提条件です。

一言で「判断能力の低下」といっても、さまざまな状況があります。

- 少し物忘れが多くなってきた

- 脳梗塞などの後遺症で不便があるが意識ははっきりしている

- 認知症などにより判断能力が著しく低下している

高齢で認知症などを発症している場合、本人の売却意思の確認が困難となり売却手続きを進めることは困難になります。

このような場合には「成年後見制度」の活用が考えられますが、手続きには時間と費用がかかるうえ売却の自由度も制限されます。

また、このような状況に至っていない場合も、物件によっては売却期間が長期化する可能性もあり、将来的な判断能力の低下を考慮しておくことが必要です。

親の健康状態や判断能力を踏まえ、早めに家族で売却の話し合いを始めることが重要です。

ケース②:相続人が複数・関係性に不安がある

相続人の数や関係性が、売却時期を判断する要因となることもあります。

たとえば、兄弟姉妹など相続人が複数いる場合、「誰がどれだけ相続するか」「売るか・残すか」などで意見が食い違って売却が進まないケースもあります。

こうしたトラブルを避けるには、親が元気なうちに売却を済ませ、現金化しておくことが有効です。

現金であれば、相続時に公平に分配しやすく、「所有者本人が処分すると決めた」という事実があるため、相続人間の感情的対立も防ぎやすくなります。

相続人が数が多い、あるいは相続人同士の関係性が希薄、仲が悪いといった事情がある場合、相続前の売却を検討することで、将来的なトラブルの回避につながります。

ケース③:空き家のままの状態が長期化している

実家が空き家のまま長期間放置されている場合、資産価値の低下と維持コストの増加が同時に進行している状態です。

また、管理が不十分のまま放置すると、自治体から「特定空家」として認定され、固定資産税の軽減措置が解除される可能性もあります。

参照元:固定資産税等の住宅用地特例に係る空き家対策上の措置|国土交通省

さらに、管理されていない空き家は、犯罪発生や近隣トラブル、火災リスクを抱えているため、基本的には、相続前に売却するほうが有利といえるでしょう。

実家を適切に管理できる人がいる、あるいは将来実家を活用する可能性があるといった事情がなければ、相続前の売却を積極的に検討しましょう。

ケース④:ローンが残っている

住宅ローンが残っている実家を売却するには、住宅ローンを完済して、金融機関が設定している抵当権を抹消しなければなりません。

そのため、売却収入からローンを完済するか、もし売却収入がローン残高を下回る場合は、不足する分を返済資金として準備しなければなりません。

ただし、相続後つまり所有者が亡くなった後に売却する場合は、通常、団体信用生命保険(以下「団信」)によって住宅ローンが完済されます。

そのため、住宅ローンが残っている実家の売却時期を検討する際は、ローンの残債や実家の担保価値(売却収入)、団信によるローン完済効果などを含めて判断する必要があります。

相続前後による売却手続きの違い

相続前と相続後では、実家の売却手続きは異なります。以下の表は、それぞれの違いをまとめたものです。

ここでは、相続前後の売却手続きについて解説します。

| 相続前の売却手続き | 相続後の売却手続き |

| STEP1:査定依頼 STEP2:不動産会社と媒介契約 STEP3:売却活動スタート STEP4:購入希望者と条件交渉 STEP5:売買契約締結 STEP6:決済・引き渡し STEP7:譲渡所得税の申告 |

STEP1:相続財産・相続人の確定 STEP2:遺産分割協議 STEP3:相続登記 STEP4:査定依頼 STEP5:不動産会社と媒介契約 STEP6:売却活動スタート STEP7:購入希望者と条件交渉 STEP8:売買契約締結 STEP9:決済・引き渡し STEP10:譲渡所得税・相続税の申告 |

相続前の売却手続き

相続前に実家の売却を進める場合は、まず不動産会社に査定を依頼して適正な売却価格を把握しましょう。

査定には、机上で行う「簡易査定」と実際に現地で詳細に査定する「訪問査定」があります。不動産の査定では、複数の不動産会社に依頼することで、より信頼性の高い査定結果が得られます。

売却を依頼する不動産会社が決まれば、媒介契約を締結し、販売活動がスタートです。媒介契約には「専属専任媒介」「専任媒介」「一般媒介」の3種類があり、依頼できる不動産会社の数や報告義務などが異なります。

さらに、売却活動を行うなかで購入希望者が見つかれれば、価格や取引条件の交渉を経て、売買契約に進みます。

売買契約時には、「手付金」の授受、重要事項説明書(買主)・契約書の確認、引き渡し日の確認などが行われます。

引き渡し日を迎えると、残代金の支払いのほか固定資産税の清算、登記手続き、物件の引き渡し(鍵渡し)を行い売却手続きは完了です。

また、売却によって譲渡所得が発生した場合は、翌年の確定申告で所得税・住民税の申告が必要です。

なお、買取専門業者であれば、直接業者が買取を行うため、媒介契約や販売活動は必要なくスピーディーに売却を進めることが可能です。

実家じまいの手順について詳しく知りたい方は、こちらの記事をご覧ください。

相続後の売却手続き

相続後に実家を売却するには、通常の売却手続きを進める前に「相続登記(名義変更)」を完了させる必要があります。

これは、被相続人(親)から相続人へ不動産の所有権を移転する手続きであり、登記が完了していなければ売買契約を結ぶことは基本的にできません。

相続登記には、以下の書類を用意します。

-

- 所有権移転登記申請書

- 「遺言書」または「遺産分割協議書」

- 被相続人の戸籍謄本

- 相続人全員の印鑑証明書 など

参照元:法務局

相続登記にあたって、登記原因を証明する書類として、「遺言書」や「遺産分割協議書」が必要です。

相続登記を終えても、建物の老朽化や雨漏れなどの訳あり物件など、なかなか売却手続きが進まないケースも少なくありません。

こうしたときは、不動産買取業者への相談がおすすめです。買取業者は、買主を探す「仲介」と異なり、直接不動産を購入してくれるため、売却までの期間を大幅に短縮できます。

さらに、相続登記や名義変更に関する書類準備をサポートしてくれるケースもあり、「何から始めればいいのか分からない」という方でも安心です。

弊社アルバリンクは、売却しづらい物件の豊富な買取実績を活かし、空き家などの物件に適正な査定金額をご提示いたします。

相談・査定は弊社の無料サービスの一環なので、弊社に売却する前提でなくてもお気軽にご利用ください。

\(無料)東証上場企業に相談・査定/

実家を相続前後に売却するときの注意点

相続前に実家を売却する場合、手続きがスムーズで税制優遇が受けられるなどのメリットがありますが、いくつか注意すべき点も存在します。

特に親の判断能力や、売却後の資金の扱いについては慎重に対応しなければ、将来的な相続トラブルや課税リスクを招く可能性もあります。

ここでは、以下の5つの注意点を解説します。

【相続前】相続税が高くなる

相続前に実家を売却し現金化した場合、その売却代金は親の資産として相続財産に加算されます。

現金は不動産と異なり相続税評価額による変動がなく、相続税の課税対象としては「額面通り」に計算されるため、相続税額が上昇する可能性があります。

特に、資産価値の高い不動産ほど評価額や特例適用による相続税の削減メリットは大きくなるでしょう。

相続税の負担を含めた売却時期が分からない場合は、不動産買取業者への相談がおすすめです。

税理士や司法書士と提携している買取業者へ相談することで、最適な売却のタイミングや進め方がわかります。

弊社アルバリンクは、売却しづらい物件の豊富な買取実績を活かし、空き家などの物件に適正な査定金額をご提示いたします。

相談・査定は弊社の無料サービスの一環なので、弊社に売却する前提でなくてもお気軽にご利用ください。

\(無料)東証上場企業に相談・査定/

【相続後】相続人全員の同意と相続登記が必要

相続後に不動産を売却するには、原則として相続人全員の同意が必要です。

複数の相続人がいる場合、遺産分割協議で合意するまでは、実家は相続人の共有状態となっており、1人の判断だけで売却できません。

このような状況で無理に売却を進めようとすると、親族間の対立や法的トラブルに発展するリスクがあります。

また、相続登記を行うには、遺産分割協議書の作成から印鑑証明書(全員分)の準備、登記申請と多くの手続きが求められるうえ、司法書士に依頼する場合は報酬が必要です。

遺産分割・相続登記制度は複雑なため、法律に詳しい専門家によるサポートを受けながら進めた方が良いでしょう。

【相続後】相続税の申告期限から売却期間が限られる

相続税には「相続開始(通常は死亡日)から10か月以内」という申告期限があります。

この期限内に実家を売却し、売却資金を相続税の納税に充てる計画にしている場合、実家の売却にかかる期間や手続きの複雑さを考慮しなければなりません。

不動産の売却には数か月以上かかることも多く、タイミングを誤ると納税が間に合わず、「延滞税」や「加算税」が課せられるリスクがあります。

また、「取得費加算の特例」や「相続空き家の3,000万円特別控除」などを適用するには、相続開始から3年以内に売却などの条件があり、期限を過ぎると特例の適用ができなくなります。

したがって、売却と納税のスケジュールは早めに専門家と計画を立てることが肝心です。

相続税の納付期限が迫っている中で、「実家の売却が間に合わないかもしれない」、「買主が見つからず、納税資金を確保できない」と期限に追われる方もいらっしゃいます。

こうした場合に有効なのが、不動産買取業者への相談です。

一般的な仲介による売却は、買主探しから契約・決済まで数か月以上かかることも多い一方、買取業者であれば買主を探す必要がなく、条件が整えば最短数日〜数週間で現金化が可能です。

弊社アルバリンクは、空き家などの売却しづらい物件を専門に買い取っている買取業者です。

「他社で売却を断られた」「早く管理義務から解放されたい」など物件の処分にお困りの方は、弊社にご相談いただければすぐに買取査定させていただきます。

\高額ですぐ手放したい方はこちら/

【相続後】需要が少ない実家は子世代の負担になる

相続後に売却しようとしても、「地方の築古住宅」「最寄り駅まで遠い立地」「再建築不可物件」など市場での需要が少ない物件は、なかなか買い手が見つからないことがあります。

売却が難しい家を相続してしまうと、「資産」ではなく「負債」として子世代に残ってしまう可能性があるわけです。

買い手が見つからないまま実家を持ち続けると、次のような負担が発生します。

- 固定資産税・都市計画税の負担

- 定期的な清掃・庭木・雨漏り対策などの管理・手間

- 火災・倒壊・不法侵入などのリスク

- 取り壊しが必要になった場合の解体費用)

これらの費用や労力は、相続人全員で分担しなければなりません。そのため、実家を売却するタイミングを判断するには、相続前から不動産会社に査定を依頼して、市場価値を把握しておくことも大切です。

査定の結果、一般市場での売却が難しい物件であれば、「買取」や「土地活用」など、他の出口を検討しておく必要があります。

【相続後】資産価値が低下するリスク

相続後に売却しようと考えていても、その間に資産価値が低下することにも注意が必要です。

相続後に、相続人間の話し合いが長引くと、売却までに1年以上要することもあります。

土地と異なり建物の価値は、築年の経過とともに資産価値は低下します。その間に建物の状態が悪化すると、買主から値下げを求められたり、売却するために修繕費用が発生したりする可能性もあります。

また、全国的に、年々空き家が増加するなか、市場環境の変化により、想定以上に低い価格でしか売却できない状況に陥る可能性もあります。

どのタイミングで売却するかは、実家の資産性や市場環境なども含めて判断しなければなりません。

まとめ

この記事では、「実家の売却は相続の前と後で」どのように異なるか、ケース別の判断ポイントについて解説しました。

親が存命中であれば、意思を尊重し老後資金にも活用できる一方、相続後は税制の特例を活用して税負担を軽減できるメリットがあります。

どちらのタイミングにもメリットと注意点があるため、自身の状況に合った選択が重要です。

実家の売却を検討している方は、後悔しない判断をするためにも、早めに専門家へ相談してみてください。

\(無料)東証上場企業に相談・査定/

電話相談も受付中!10時~19時【無料】0120-672-343