亡くなった親の家を売るには?やるべき4つのポイント

亡くなった親の家を売るためには、まず以下の4つのポイントを確認しておきましょう。

遺言書の有無を確認する

亡くなった親の家を売却する前に、遺言書の有無を確認しましょう。

遺言書とは、被相続人が生前に「自分の財産をどのように分配するのか」という意思を示した書面のことです。

遺産分割の方法は原則、遺言書に記載されている内容が最優先されます。

亡くなった親の家について「誰に」「どのように引き継ぐのか」が遺言書に明記されている場合、その内容に従い、相続と売却の手続きを進めます。

ただし、以下に当てはまる際は、遺言が無効となるので、遺産分割協議による遺産分割が必要です。

- 方式に不備がある

- 内容が不明確

- 詐欺や強迫により遺言がなされた

遺言が無効にならない限りは、遺言書に従い、家の引継ぎなどの遺産分割を行います。

不動産の名義人を確認する

親の家を売却する際は、名義人を確認し、相続登記をしましょう。

亡くなった親名義のままの場合では、相続人に所有権があることを公的に証明できません。

第三者に自分が不動産の所有者であることを証明するには、登記が必要です。

参照元:民法 | e-Gov 法令検索

そのため、買い手から信頼を得られず、売買契約は成立しないでしょう。

売買契約を成立させるためにも、相続登記は必ずしましょう。

家の相続登記の方法は、以下の記事を参考にしてみてください。

相続人の確認をする

親の家を売却する前に、遺産を相続する権利のある人(相続人)が誰なのかを確認しなければなりません。

相続人の確認ができないと、遺産分割協議や相続登記の手続きが進められず、売却活動も始められません。

相続人を確認するには、被相続人の出生から死亡するまでの連続した戸籍謄本を取得する必要があります。

なお、被相続人の配偶者や子どもの場合は、最寄りの市区町村の窓口で戸籍謄本を取得可能です。

参照元:戸籍法の一部を改正する法律について(令和6年3月1日施行)|法務省

相続した不動産の分割方法を選択する

遺産分割協議にて遺産の分割方法を話し合う場合、不動産の分割方法について選択する必要があります。

不動産の分割方法には以下の4種類があります。

現物分割

現物分割は、財産を現物で各相続人に分配する方法です。

たとえば、長男は土地、次男は建物、長女は預貯金のように財産をそのままの形で分配します。

遺産分割のために不動産を現金化しなくて済む一方、公平に分割することが難しい方法です。

代償分割

特定の相続人が不動産などの遺産を相続し、他の相続人に対しては多く財産を引き継いだ分、代償金を支払う方法です。

特定の相続人が特定の財産を引き継げるうえ、公平な遺産分割ができるのが利点といえます。

ただし、代償金の用意ができない場合、この方法による遺産分割は難しいでしょう。

換価分割

不動産をはじめ遺産を売却などで換金し、そのお金を相続人同士で分配する方法です。

公平な分配ができるだけでなく、現金化するため相続税の納税資金を確保できるメリットがあります。

一方、不動産の売却が必要となるので、実家を手放す必要があります。

共有分割

遺産を相続人全員で共有する方法です。

不動産などそのままの状態では公平に分割できない財産でも、共有することで平等に分けることができます。

ただし、共有状態にすると不動産を売却処分する際、全員の同意が必要となるため、容易に処分できなくなります。

亡くなった親の家を売却するための6つのステップ

ここからは、売却までの流れを紹介していきます。

STEP1:遺産分割協議を行う

遺言書がない場合は、遺産分割協議を行います。

遺産分割協議にてやるべきことは、以下の4点です。

- 法定相続人の確認

- 遺産目録の作成

- 分割方法の協議

- 遺産分割協議書の作成

前述したとおり法定相続人の確認するには、被相続人の出生から死亡までの連続した戸籍謄本の取得が必須です。

また、相続財産を調査して、被相続人の財産(預貯金、不動産など)および負債(借金など)の一覧表である遺産目録を作成も行います。

法定相続人の確認と遺産目録の作成が完了したら、法定相続に全員で協議し、遺産の分割方法を決めます。

この時、一人でも欠けたり、反対したりすると、協議は成立しません。

全員が合意したら、協議内容をまとめた遺産分割協議書を作成します。

遺産分割協議書は、相続登記や売却の際に必要となるので、紛失しないようにしましょう。

STEP2:相続登記(名義変更)を行う

遺産分割協議が整ったら、次は相続登記(名義変更)を行います。

遺産分割協議の場合、相続登記に必要な主な書類は以下のとおりです。

- 被相続人の出生から死亡までの戸籍謄本

- 被相続人の戸籍の附票

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 固定資産課税明細書

- 新たに所有者となる人の住民票

- 遺産分割協議書

上記書類を揃えたら、作成した登記申請書とともに、相続する不動産の所在地を管轄する法務局の窓口に持参、あるいは郵送する方法で、登記申請します。

手続きは自分でも可能ですが、司法書士に依頼するとより安心です。

空き家の相続登記の手続き方法の詳細を知りたい方は、以下の記事を参考にしてみてください。

参照元:相続による所有権の登記の申請に必要な書類とその入手先等|法務局

STEP3:家の片付けを行う

相続登記が終わったら、家の中にある家財道具を片付けます。

室内に家具や家電、日用品が多く残っていると、買い手に良い印象を与えられず、成約を逃してしまう可能性があります。

売却活動を始める前、遺品整理とあわせて家財道具の片付けを行い、室内をきれいな状態にしておきましょう。

なお、自力での片付けが難しい場合は、業者に依頼するのもおすすめです。

空き家の整理・片付けの進め方や業者選びのコツを知りたい方は、以下の記事を参考にしてみてください。

STEP4:査定を依頼・不動産会社を選定する

家の整理が完了したら、不動産会社に査定を依頼して、おおよその売却価格を把握しましょう。

査定方法は、以下の2種類があります。

- 机上査定:データに基づいた簡易的な価格算出

- 訪問査定:現地を実際に確認して行う精度の高い算出

本格的に売却に向けて準備したい場合は、正確な売却価格を把握できる「訪問査定」を選びましょう。

査定結果は不動産会社により異なるので、必ず複数社に依頼して比較することをおすすめします。

査定額だけでなく、担当者の対応やサービス内容も踏まえて、売却活動を依頼する不動産会社を選びましょう。

STEP5:売却活動・契約・引き渡しを行う

売却活動が始まると、不動産会社が広告掲載を行い、条件に合う買い手を探します。

買い手が決まったら、売買契約を締結し、代金の受領と登記(所有権移転)の手続きを経て、物件の引き渡しを行います。

STEP6:確定申告を行う

家の売却により利益が出た場合は、確定申告を行い、譲渡所得税の納税が必要です。

譲渡所得税とは、不動産や株式など資産を売却した際に得た利益に対して課税される税金のことです。

確定申告をする際は以下の書類を作成・用意して、管轄の税務署に提出します。

- 確定申告書

- 譲渡所得の内訳書(土地・建物用)

- 売却した土地・建物の登記事項証明書

また、確定申告書および譲渡所得の内訳書の必要事項への記入に必要なため、以下の書類も必要です。

- 売却した土地・建物の売買契約書

- 土地・建物購入時の売買契約書

- 譲渡費用(仲介手数料、印紙税)が分かる書類

e-Taxで確定申告をする場合、パソコン上で申告書類を作成・提出できるため、管轄の税務署に書類の提出しに行く手間が省けます。

家を売却した際の確定申告の方法は、以下の記事にて詳しく紹介しております。

参照元:No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

亡くなった親の家を売却するときに生じる税金

亡くなった親の家を売却する際に、かかる税金は次の4つです。

相続税

親の家を相続するときは、相続税が発生する可能性があります。

相続税は、亡くなった親の遺産総額から基礎控除額を引いた残額に対して課税されます。

基礎控除額は以下の計算式で求められます。

- 3,000万円+(法定相続人の数×600万円)

申告と納税の期限は、被相続人が亡くなったことを知った日(通常は死亡日)の翌日から10か月以内です。

遅れると延滞税や加算税が課せられるため、早めの対応が必要です。

登録免許税

相続登記をする際には、登録免許税の支払いが必要です。

登録免許税の税率は、以下の計算式で算出できます。

相続登記の場合、税率は0.4%です。

また、固定資産税評価額は、市区町村から送付される固定資産税納税通知書で確認できます。

たとえば、評価額が2,000万円の家なら、登録免許税は約8万円になります。

印紙税

印紙税は、家の売却時に作成する売買契約書に課される税金です。

印紙税の金額は、売却価格に応じて変わります。

| 売却価格 | 税率 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 5,000円 |

| 500万円超1,000万円以下 | 1万円 |

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

| 1億円超5億円以下 | 10万円 |

| 5億円超10億円以下 | 20万円 |

| 10億円超50億円以下 | 40万円 |

| 50億円超 | 60万円 |

参照元:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

譲渡所得税

親の家を売却して利益(譲渡所得)が出た場合には、譲渡所得税がかかります。

譲渡所得の計算式は以下のとおりです。

譲渡所得 = 売却代金 -(取得費 + 譲渡費用)

譲渡費用:売却時にかかった仲介手数料、測量費

税率は、以下のように所有期間によって異なります。

- 所有期間5年超(長期譲渡所得):約20%

- 所有期間5年以下(短期譲渡所得):約39%

なお、相続した不動産については、被相続人(親)が所有していた期間も合算できるため、長期譲渡所得として扱われるケースがほとんどです。

さらに、次の章でご紹介する各種特例(3,000万円控除など)を使えば、大幅に税負担を減らせる可能性もあります。

参照元:土地や建物を売ったとき|国税庁

亡くなった親の家を売却するときの3つの税金特例

亡くなった親の家を売却する際には、通常の税金に加えて、税負担を軽減できる特例制度も活用できます。

主な特例は次の3つです。

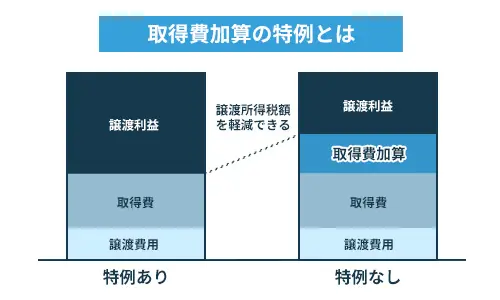

特例①:取得費加算の特例

取得費加算の特例とは、相続税を支払った場合に、その支払った相続税の一部を家の「取得費」に加算できる制度です。

取得費が増えると、譲渡所得が減るため、譲渡所得税を軽減することができます。

この特例を適用できる条件は以下のとおりです。

- 相続や遺贈により財産を取得した人

- 相続税が課税されていること

- 相続開始から3年10か月以内に売却すること

なお、取得費に加算できる相続税額は以下の計算式を用いて算出します。

たとえば、相続した財産の相続税評価額5,000万円、売却した家の相続税評価額1,500万円、支払った相続税額300万円の場合、取得費に加算できる相続税額は以下のように算出できます。

参照元:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁

特例②:相続空き家の3,000万円特別控除

相続した空き家を売却する際に活用できるのが、相続空き家の3,000万円特別控除です。

この特例を使うと、譲渡所得から最大3,000万円まで控除できます。

適用条件は以下のとおりです。

- 被相続人が一人で住んでいた家であること

- 区分所有建物(マンションなど)ではないこと

- 昭和56年5月31日以前に建築された家であること

- 売却時に耐震基準を満たしている家であること

- 売却価格が1億円以下であること

- 相続開始から3年以内に売却すること

空き家の3,000万円控除の詳細を知りたい方は、以下の記事を参考にしてみてください。

参照元:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁

特例③:低未利用地の100万円特別控除

小規模な空き家や使われていない土地の売却に使えるのが、低未利用地の100万円特別控除です。

この特例を適用できる条件は次の通りです。

- その土地の売買による譲渡価格が500万円以下であること

(※不動産1件あたりの売却金額が対象。複数筆をまとめて売る場合も合算で判断) - 市区町村が発行する「低未利用地等確認書」を取得していること

- 譲渡先は個人または法人であること

譲渡所得から最大100万円を控除できるため、少額の売却でも税負担を軽減できます。

参照元:No.3226 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除|国税庁

亡くなった親の家を売却する前にすべきこと

亡くなった親の家を売却をする前に、以下の3つは必ずしておきましょう。

周囲との境界を確定する

売却活動を始める前に、周囲との境界が確定されているか確認しましょう。

古くから所有している家の場合、境界が確定していないケースが少なくありません。

未確定だと正確な土地面積が算出できないため、不動産の資産価値(担保評価)が低く見積もられてしまいます。

資産価値が低く評価されると、買主側が希望額の住宅ローンを組めなくなる可能性があります。

住宅ローンを活用して購入する買主が多い中、ローンが通りにくい物件は購入候補から外される恐れがあります。

スムーズな売却を実現するために、境界を確定させてから売却活動をスタートさせましょう。

未登記建物の場合は登記する

売却予定の家が未登記建物の場合は登記をした後に、売却活動をしましょう。

未登記建物の売買は可能ですが、売主・買主ともに第三者に所有権を主張することができません。

第三者に所有権を主張するには、登記を完了させることが必要です。

第百七十七条 不動産に関する物権の得喪及び変更は、不動産登記法(平成十六年法律第百二十三号)その他の登記に関する法律の定めるところに従いその登記をしなければ、第三者に対抗することができない。

引用元:民法 | e-Gov 法令検索

未登記建物は法的には売主も所有者と認められていないので、買い手から敬遠されてしまうでしょう。

未登記建物を売却する方法を知りたい方は、以下の記事を参考にしてみてください。

家の購入にかかった費用が分かる書類を準備する

家の購入にかかった費用が分かる書類を準備することで、譲渡所得税の節税につながります。

家の購入にかかった費用が分かる書類は以下のとおりです。

- 不動産売買契約書(土地・建物の購入代金)

- 工事請負契約書(注文住宅の建築代金)

- 仲介手数料の領収書

- リフォーム・増改築の工事契約書

上記の書類は、取得費の算出に使用します。

見つからない場合は、売却代金の5%を取得費とみなすことが可能ですが、譲渡所得税額が増える可能性があります。

亡くなった親の家を売却するときの相談先

家を売却する際、「高く売りたい」か「早く売りたい」かどうかにより、相談すべき業者が異なります。

【高く売りたい場合】不動産仲介業者

家を高く売りたいという方は、不動産仲介業者に相談しましょう。

仲介で売却する場合、買い手の対象は一般消費者です。

そのため、相場とほぼ同じ価格での売却ができ、買取より高値での取引を狙えます。

ただし、成約するまでにはおよそ数か月程度かかるのが一般的です。

また、築古物件や雨漏りがある物件など劣化が進んでいる家は、買い手が見つからない、あるいは仲介業者から断られる恐れがあります。

多少時間をかけても高く売りたい方は、仲介業者に売却相談しましょう。

【早く売りたい場合】不動産買取業者

今持っている家をなるべく早く手放したい方は、不動産買取業者に相談するのがおすすめです。

不動産買取業者に売却の相談をする場合、査定額に納得すれば、そのまま売買契約・引き渡しの手続きに移れます。

仲介と異なり買い手を探す手間が省けるので、1~2か月程度で家の売却が可能です。

一方、買取業者は再販による利益を見込むため、売却価格は相場の6~8割程度まで下がってしまいます。

売却価格より早く手放すことを優先したい方は、買取業者に相談しましょう。

まとめ

亡くなった親の家を売るまでには、以下の6つのステップを踏む必要があります。

- 遺産分割協議を行う

- 相続登記(名義変更)を行う

- 家の片付けを行う

- 査定を依頼・不動産会社を選定する

- 売却活動・契約・引き渡しを行う

- 確定申告を行う

親の家を売却する場合、まずは遺言書や遺産分割協議の内容に従って、誰がその不動産を相続するかを明確にします。

その後、相続登記を行い、名義を相続人に書き換えてからでなければ、売却活動を行うことはできません。

なお、譲渡所得税や相続税が発生した際は、納税の手続きも忘れずに行いましょう。

相続不動産の売却やそれに伴う税金に関する相談は、弁護士や税理士などの専門家と提携しているアルバリンクに相談するのがおすすめです。

築年数が経過した家はもちろん、権利関係が複雑な家や共有名義の家の売却相談も承っています。

相続した不動産の売却にお困りの方は、ぜひアルバリンクにお問合せください。

\(無料)東証上場企業に相談・査定/

電話相談も受付中!10時~19時【無料】0120-672-343