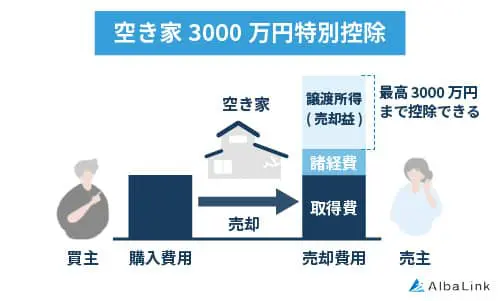

相続した空き家の3,000万円特別控除とは?

相続した空き家の3,000万円特別控除とは、相続した空き家を売却した際に、譲渡所得から最大3,000万円を控除できる特例措置です。

一定の要件を満たしたうえで、2016年4月1日から2027年12月31日までの間に売却した場合に適用できます。

不動産を売却した際に譲渡所得が生じると、所得税と住民税が課税されます。空き家の3,000万円特別控除は、税金の負担を軽減させることで、放置される空き家を減らす狙いがあります。

参照元:被相続人の居住用財産(空き家)を売ったときの特例【国税庁】

相続した空き家の3,000万円控除の適用要件チェックシート

相続した空き家の3,000万円控除を受けるには、要件をすべて満たしていなければなりません。

また、確定申告時に提出が求められる書類もあります。

そこで、控除を受けられるかどうかのチェックシートを用意いたしました。

要件をすべて満たせば、3,000 万円(相続人3人以上は2,000 万円)控除 を適用できます。

建物と土地(または建物のみ)を売却する場合

| チェック項目 | ||

|---|---|---|

| 1 | 売却した建物と土地両方を、令和4年1月2日以降に亡くなった 被相続人から相続(遺贈を含む)で取得した |

□ |

| 2 | 相続開始日から3年を経過する日の属する年の 12月31日までに 売却している |

□ |

| 3 | 家屋は区分所有建物(マンション・区分登記の二世帯住宅等)ではない | □ |

| 4 | 家屋は昭和56年5月31日以前に建築されている | □ |

| 5 | 相続開始直前、被相続人のみが居住し他に居住者がいなかった ※老人ホームへの入所の例外を含む |

□ |

| 6 | 同一の被相続人の家屋・敷地の売却について本特例を受けるのは初めて | □ |

| 7 | 買主は配偶者・一定の親族・同族会社等ではない第三者に売却する | □ |

| 8 | (相続人全員分を合算した)売却代金総額が1億円以下 | □ |

| 9 | 家屋は相続開始日から売却日まで空き家(居住・事業・賃貸利用なし) | □ |

| 10 | 売却時点で家屋が耐震基準に適合(または耐震補強済み) | □ |

土地のみ売却する場合

| チェック項目 | ||

|---|---|---|

| 1 | 売却した家屋と敷地両方を、令和4年1月2日以降に亡くなった 被相続人から相続(遺贈を含む)で取得した |

□ |

| 2 | 相続開始日から 3年を経過する日の属する年の 12月31日までに 売却している |

□ |

| 3 | 家屋は区分所有建物(マンション・区分登記の二世帯住宅等)ではない | □ |

| 4 | 家屋は昭和56年5月31日以前に建築されている | □ |

| 5 | 相続開始直前、被相続人のみが居住し他に居住者がいなかった ※老人ホームへの入所の例外を含む |

□ |

| 6 | 同一の被相続人の家屋・敷地の売却について本特例を受けるのは初めて | □ |

| 7 | 買主は配偶者・一定の親族・同族会社等ではない第三者に売却する | □ |

| 8 | (相続人全員分を合算した)売却代金総額が1億円以下 | □ |

| 9 | 家屋は相続開始日から取壊し日まで空き家(居住・事業・賃貸利用なし) | □ |

| 10 | 敷地は相続開始日から売却日まで 居住・事業・賃貸等に供していない | □ |

| 11 | 取壊し後から売却日まで、敷地を他の建物等の敷地に供していない | □ |

相続した空き家の3,000万円特別控除の適用要件

この特例を受けるには、以下の要件を満たす必要があります。

被相続人が一人で住んでいた家であること

この特例を適用するには、被相続人が亡くなる直前まで一人で売却・譲渡する家に住んでいたことが必要です。

老人ホーム等への入居者も適用対象

相続開始直前において被相続人が売却・譲渡する家に住んでいなかった場合でも、以下の条件を満たせば適用対象となります。

- 要介護認定・要支援認定を受け、かつ老人ホームに入所していた

- 老人ホーム入所直前まで売却・譲渡する家に住んでいたこと

- 対象の家に被相続人の物品を補完していたこと

- 対象の家が事業用、または賃貸用として使われていなかったこと

昭和56(1981)年5月31日以前に建築された建物であること

この特例の対象となる建物は、昭和56(1981)年5月31日以前に旧耐震基準で建築された家です。

ただし、適用を受けるには、対象となる空き家が耐震改修されている、もしくは解体した状態で売買譲渡する必要があります。

買主が耐震改修を行う場合でも適用可能

これまでは、売却・譲渡の時までに売主が耐震改修、または解体した場合に限り、適用可能でした。

2024年1月1日以降の売却・譲渡からは、売却した年の翌年2月15日までに買主が耐震改修・解体した場合も適用可能となりました。

相続から売却・譲渡まで引き続き空き家であること

相続した家は売却するまでの間、空き家の状態である必要があります。

途中で相続人が住んだり、賃貸に出したりしてしまうと特例の適用外となるため注意が必要です。

なお、後ほど解説しますが、実際に特例を適用する際は、売却まで継続して空き家であることを証明する書類が必要です。

相続開始から3年経過した年の12月31日までに売却・譲渡していること

この特例を適用するには、相続開始から3年を経過する日の属する年の12月31日までに売却・譲渡している必要があります。

たとえば、2024年の1月15日に相続開始した場合、2026年12月31日までに売却しなければ、特例は適用できません。

区分所有建物登記がされていない建物であること

特例の対象となるのは、区分所有建物(マンション・区分登記された二世帯住宅)ではなく、一戸建てのみです。

売却代金が1億円以下であること

建物と土地の合計の売却代金が1億円以下に収めないと適用できません。

なお、共有名義で売却する場合、自分の持分の売却代金ではなく、相続人全員の売却代金の合計が1億円以下である必要があります。

また、期限内に土地を分割して売却した際、期間中に売却して得た代金を合算した金額が1億円を超えた場合、特例は適用できません。

複数人で相続した場合の3,000万円控除の扱い

複数人の相続が空き家を売却した場合、それぞれの相続人が最大3,000万円控除を適用可能です。

そのため、共有不動産の売却においても、各共有者が控除を適用可能です。

ただし、相続人が3人以上の場合、一人あたり2,000万円までの控除となり、控除枠が減ります。

なお、3,000万円控除を適用する際は、各相続人が控除適用のための申請をする必要があります。

空き家の3,000万円特別控除を受けるための手続き

空き家の3,000万円特別控除を受けるには、確定申告が必要です。

特例を受けるために確定申告時に提出が必要となる書類は以下のとおりです。

- 譲渡所得の内訳書【土地・建物用】(1〜5面)

- 登記事項証明書(家屋・土地)

- 売買契約書の写し

- 被相続人居住用家屋等確認書

- 耐震基準適合証明書又は建設住宅性能評価書の写し

参照元:相続した空き家を売却した場合の特例チェックシート|国税庁

被相続人居住用家屋等確認書は市町村に申請・交付してもらう必要があります。

交付に必要な書類は以下のとおりです(建物と土地を売却する場合)。

- 被相続人居住用家屋等確認申請書(様式1-1)

- 被相続人の除票住民票の写し

- 相続人の住民票の写し

- 売買契約書の写し

- 登記事項証明書(家屋・土地)

- 電気、水道、ガスの使用中止日が確認できる書類

売却した年の翌年2月中旬までに必要書類は揃えておきましょう。

手続きの流れ

確定申告の流れは、前述した書類を準備したうえで、以下の申告書を用意します。

- 申告書第一表・第二表

- 申告書第三表

上記の書類は、国税庁のホームページ、もしくは税務署の窓口にて入手できます。

なお、国税庁サイト内の「確定申告書等作成コーナー」を使うことで、案内に従うだけで書類作成が可能です。

上記書類を作成できたら、税務署で確定申告をしましょう。

空き家売却時の確定申告の方法については、以下の記事を参考にしてみてください。

空き家の3,000万円特別控除の計算方法

空き家の3,000万円特別控除を適用することで、どのくらい節税できるのか以下の事例を用いてシミュレーションしてみましょう。

- 売却価格:5,000万円

- 取得費;不明

- 譲渡費用:300万円

- 所有期間:50年

上記事例の場合、譲渡所得税は以下の計算式で求められます。

譲渡所得税 = 譲渡所得×20.315%

空き家の3,000万円特別控除を適用しなかった場合、譲渡所得税は以下のように算出できます。

譲渡所得税 = 4,450万円×20.315% = 904万175円

一方、空き家の3,000万円特別控除を適用すると、譲渡所得税は以下のとおりです。

譲渡所得税 = 1,450万円×20.315% = 294万5,675円

特例を適用することで、約600万円節税できることが分かります。

空き家の3,000万円特別控除と併用できる特例

相続した空き家の売却において、小規模宅地等の特例と空き家の3,000万円特別控除は併用できます。

小規模宅地等の特例を使うことで、330㎡までの住んでいた土地の評価額を80%減額できます。

ただし、小規模宅地等の特例と空き家の3,000万円特別控除を併用したい場合は、以下のいずれかの条件を満たさなければなりません。

- 相続人が借家住まい

- 被相続人の配偶者が相続する(被相続人と同居していない)

参照元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

なお、小規模宅地等の特例を適用する際、相続税の申告書とともに、以下の書類の提出が必要です。

- 相続人全員の戸籍謄本

- 遺言書の写しまたは遺産分割協議書の写し

- 相続人全員の印鑑証明書

- 賃貸借契約書の写し

- 相続した家の登記簿謄本

- 適用を受ける人の戸籍の附票(マイナンバーがある人は提出不要)

参照元:(参考) 相続税の申告の際に提出していただく主な書類|国税庁

空き家となった実家売却の税金制度について詳しく知りたい方は、以下の記事を参考にしてみてください。

空き家の3000万円控除が使えない場合の対処法

「空き家の3000万円控除」を適用するには、築年数以外に多数の要件を満たさなければなりません。

1981年以前に建築された空き家だったとしても、耐震改修していなかったり、被相続人に同居人がいたりした場合は適用外となります。

もし、売却時の税金を節税する方法が他にないか知りたい方は、税理士と提携している不動産会社に相談してみましょう。

節税に関するアドバイスができるのはもちろん、どのくらいで売れるのかなど空き家売却の相談もできます。

アルバリンクは、税理士や弁護士、司法書士などの専門家と提携している空き家買取に特化した不動産会社です。

税金関係だけでなく、相続関係の相談にも対応できるうえ、築古物件や中心街から離れた家の売却の相談にも応じます。

売却の相談をしてくださった方への親切な対応を心がけており、お客様から感謝の声を多くいただいております。グーグル口コミ平均4.7(1000件以上/2025年11月時点)

空き家売却の相談だけでなく、税金に関する相談もしたい方もぜひご相談ください。

\(無料)東証上場企業に相談・査定/

まずは、無料で査定価格をチェック!

まとめ

この記事では、空き家の3,000万円特別控除の概要や適用要件、手続き方法、計算方法について解説しました。

この特例を活用することで、相続した空き家を売却する際にかかる所得税・住民税を軽減できます。

適用を検討している方は、以下の要件を満たしているか確認しましょう。

- 被相続人が一人で住んでいた家であること

- 昭和56(1981)年5月31日以前に建築された建物であること

- 相続から譲渡まで引き続き空き家であること

- 相続開始から3年経過した年の12月31日までに売却・譲渡していること

- 区分所有建物登記がされていない建物であること

- 売却代金が1億円以下であること

なお、築古の空き家や家財道具が片付いていない空き家の売却を検討している方は、税理士と提携している不動産買取業者への相談をおすすめします。

アルバリンクは税理士をはじめ士業と提携しており、税金関係の相談から複雑な相続関係の相談に対してもアドバイスが可能です。

また、老朽化した空き家や荷物が片付いていない空き家の買取をしてきた実績があります。

仲介で売却しようとしたが、売れなかった空き家を手放したい場合は、お気軽にご相談ください。

\(無料)東証上場企業に相談・査定/

電話相談も受付中!10時~19時【無料】0120-672-343