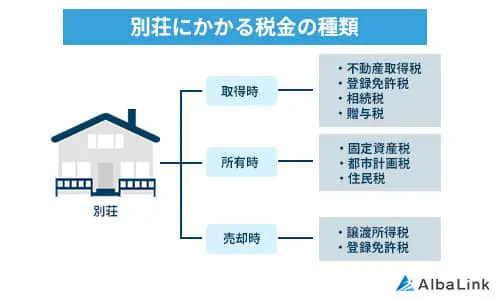

別荘売却にかかる3つの税金

別荘を売却する際には、さまざまな税金や費用が発生します。これらを事前に把握しておくことで、思わぬ負担を避けることができます。

以下に、別荘売却時にかかる主な3つの税金について解説します。

譲渡所得税

別荘売却にかかる税金のなかで、最も負担が大きくなるのが譲渡所得税です。

譲渡所得税は、以下の計算式で算出されます。

税率は、別荘の所有期間によって以下のように異なるため注意が必要です。

| 所有期間 | 区分 | 税率 |

| 5年以下 | 短期譲渡所得 | 39.63%(所得税30.63% + 住民税9%) |

| 5年超 | 長期譲渡所得 | 20.315%(所得税15.315% + 住民税5%) |

参照元:国税庁

なお、相続で取得した別荘の場合、被相続人(亡くなった方)が取得した日から所有期間を計算します。

親が20年前に購入した別荘を相続した場合、相続直後に売却しても長期譲渡所得として扱われます。

取得費を証明できれば、譲渡価格から取得費を差し引けるため、譲渡所得税を抑えることが可能です。

一例として、親が3,000万円で購入した別荘を4,000万円で売却した場合を計算してみます。

・取得費:3,000万円

・譲渡費用:200万円(仲介手数料など)譲渡所得 = 4,000万円 – (3,000万円 + 200万円) = 800万円

譲渡所得税 = 800万円 × 39.63% = 約317万円

譲渡所得税 = 800万円 × 20.315% = 約162万円

このように、所有期間によって税額が大きく変わります。

しかし、取得費が不明だったり証明できない場合は、税負担がさらに重くなるため注意が必要です。

10年以上所有の場合の軽減税率の特例については以下の記事で詳しく解説しています。

取得費が不明な場合は300万円以上も所得税が高い場合もある

取得費が不明な場合、税務上のルールとして売却価格の5%を取得費とみなして計算します。

本来、不動産を売却する際には、以下のような費用を取得費として譲渡価格から差し引けます。

- 購入代金

- 購入時の諸費用(仲介手数料、登記費用など)

- リフォーム費用

- 設備の購入費用

しかし、相続で取得した別荘などの場合、親がいくらで購入したのかわからないケースが少なくありません。

こうした場合に備えて、税務上は「取得費が証明できないときは売却価格の5%とする」というルールが設けられています。

ただし、5%というのは非常に低い割合であり、実際の取得費とは大きくかけ離れていることがほとんどです。

取得費が不明な別荘を3,000万円で売却した場合の計算例を確認してみてください。

・取得費:3,000万円 × 5% = 150万円

・譲渡費用:100万円譲渡所得 = 3,000万円 – (150万円 + 100万円) = 2,750万円

譲渡所得税 = 2,750万円 × 20.315% = 約559万円

取得費が証明できる場合と比較すると、税負担の違いは明らかです。

| ケース | 譲渡所得 | 譲渡所得税(長期) | 差額 |

| 取得費が証明できる | 800万円 | 約162万円 | – |

| 取得費が不明(5%) | 2,750万円 | 約559万円 | 約397万円増 |

このように、取得費が不明だと税負担が非常に重くなります。

損益通算・特別控除は利用できない

別荘を売却して損失が出た場合でも、損益通算や特別控除は利用できません。

別荘は、居住用ではなく「趣味・保養目的の資産」とみなされるため、税制上の優遇措置の対象外になります。

マイホームの売却では利用できる「3,000万円の特別控除」や「損益通算」のような税制優遇も、別荘売却では適用されません。

3,000万円の特別控除は、マイホームを売却した際、譲渡所得から最大3,000万円を控除できる制度です。

しかし別荘は「居住用財産」に該当しないため、この特例は使えません。

損益通算は、マイホームを売却して損失が出た場合、その損失を給与所得など他の所得と相殺できる制度です。

別荘売却の損失は、ほかの所得と相殺できません。

つまり、別荘を購入時より安く売却しても、税金面でのメリットは一切ないということです。

印紙税

別荘を売るときは、売買契約書に貼る印紙税が必要です。

2026年現在は軽減措置が適用されており、令和9年(2027年)3月31日までは以下のように税金の免除が行われています。

| 契約金額 | 本則税額 | 軽減税額 |

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超1億円以下 | 60,000円 | 30,000円 |

| 1億円超5億円以下 | 100,000円 | 60,000円 |

参照元:国税庁

たとえば、契約金額が3,000万円の別荘を売却する場合、印紙税は1万円です。

契約書を複数作成する場合、それぞれに印紙を貼付する必要があるため注意が必要です。

登録免許税

別荘を売却する際は、所有権移転登記の際に登録免許税がかかります。

通常、登録免許税は買主が負担することが一般的ですが、売買契約の内容によっては売主が負担するケースもあるため、契約前に確認しておきましょう。

登録免許税は、以下の計算式で算出されます。

参照元:国税庁

課税標準額は、固定資産税評価額のことで、毎年1月1日時点で市町村が発行する固定資産税評価証明書で確認できます。

課税標準額が1,000万円の別荘を売却した場合の登録免許税を計算するので、参考にしてみてください。

このように、固定資産税評価額に応じて登録免許税が決まります。

別荘売却時の確定申告の手順と必要書類

別荘を売却して利益が出た場合は、譲渡所得税がかかるため、必ず確定申告が必要です。

確定申告を怠ると、延滞税や無申告加算税などのペナルティが課される可能性があるため、期限内に正しく申告しましょう。

別荘売却後の確定申告は、以下の3つのステップで進めます。

- 譲渡所得税を計算する

- 必要書類を準備する

- 確定申告を行う

まず、売却によって得た利益(譲渡所得)を計算します。

譲渡所得の計算ができたら、確定申告に必要な書類を揃えます。

売買契約書や領収書、申告書類などを事前に準備しておくことで、スムーズに申告手続きを進められます。

準備が整ったら、翌年2月16日〜3月15日の間に確定申告を行い、納税します。

申告方法は以下の3つから選べます。

- 税務署への直接提出

- 郵送

- e-Tax(電子申告)

特にe-Taxを利用すれば、オンラインで手続きを完了できるため便利です。

別荘売却の確定申告には、以下の書類が必要です。

- 確定申告書

- 譲渡所得の内訳書(申告書第三表)

- 売買契約書のコピー(別荘売却時・購入時の契約書)

- 譲渡費用を確認できる領収書(仲介手数料、印紙代など)

- 取得費を確認できる領収書(仲介手数料、印紙代、登記費用など)

- 登記事項証明書

- 本人確認書類

これらの書類を基に、売却価格から取得費・譲渡費用を差し引いて譲渡所得を計算します。

この計算によって課税額が決まるため、取得費を証明する書類はしっかり保管しておきましょう。

書類が不足していると、取得費が不明とみなされ、税負担が増える可能性があります。

別荘を売却したときに確定申告しなくていいケース

別荘を売却して損失(マイナス)が出た場合は、確定申告する必要はありません。

別荘は「生活用ではなく娯楽・保養目的の資産」とみなされるため、売却で損失が出ても給与所得などと損益通算できません。

つまり、損失を申告しても税金面でのメリットが一切ないため、確定申告する義務も必要性もないのです。

ただし、利益が出た場合は必ず確定申告が必要ですので、譲渡所得の計算は必ず行いましょう。

別荘の売却をお考えの方はアルバリンクへ

別荘の売却をお考えの方は、アルバリンクへご相談ください。

近年、別荘の需要は昔と比べて大幅に減少しています。

リモートワークの普及により一時的に需要が高まった時期もありましたが、全体的には別荘を所有するライフスタイルそのものが敬遠される傾向にあります。

主な理由として挙げられるのは、以下のような点です。

- 維持管理コストの負担(固定資産税、管理費、修繕費など)

- 利用頻度の低下(年に数回しか使わない)

- 相続による望まない取得(親から相続したが使わない)

- ライフスタイルの変化(旅行先の多様化、ホテル利用の手軽さ)

こうした背景から、一般の不動産会社では別荘の売却が長期化するケースも少なくありません。

特に以下のような別荘は、買い手が見つかりにくい傾向にあります。

- 築年数が古い

- 中心街から距離がある

- 管理状態が良くない

- 荷物が残っている

しかし弊社アルバリンクは、訳あり物件専門の買取業者として、上記のような買い手が見つかりにくい物件でも積極的に買取を行ってきました。

管理ができていない別荘でも、荷物などそのままの状態で買取しています。

実際に箱根の売れない別荘を買い取った事例がありますので、ぜひ参考にしてみてください。

「売れるか不安」「早く手放したい」「税金のことが心配」といったお悩みをお持ちの方は、ぜひ一度ご相談ください。

弊社「株式会社Alba Link(アルバリンク)」は、日本全国の空き家などの売却しづらい物件を積極的に買い取っている不動産買取業者です。

築古物件や立地が良くない物件に関しても、活用ノウハウを豊富に持ち合わせているため、適正な金額をつけて買い取れます。

実際に、廃墟化した空き家の買取も過去におこなっており、フジテレビの「イット」をはじめ、多くのメディアに特集されています。

空き家などでお悩みの方は、ぜひお気軽にお問い合わせください。

弊社スタッフが、あなたのお悩みを解決できるよう、全力でサポートさせていただきます。

\(無料)東証上場企業に相談・査定/

まずは、無料で査定価格をチェック!

まとめ

別荘を売却する際は、主に「譲渡所得税・印紙税・登録免許税」の3つの税金がかかります。

なかでも譲渡所得税は負担が大きく、所有期間や取得費を証明できるかどうかで税額が大きく変わります。

別荘は居住用財産に該当しないため、3,000万円特別控除や損益通算は利用できません。

利益が出た場合は確定申告が必須となるため、必要書類を事前に準備し、税負担を正しく把握しておくことが重要です。

税金の計算や古い別荘の売却でお困りの方は、訳あり物件専門の買取業者であるアルバリンクへお気軽にご相談ください。

\(無料)東証上場企業に相談・査定/

電話相談も受付中!10時~19時【無料】0120-672-343