相続した土地を3年以内に売却するときにかかる税金の種類

相続した土地を3年以内に売却する場合、いくつかの税金が発生するため、正しい知識が重要です。

主に、以下の3つの税金が該当します。

これらの税金は、売却時の利益や手続きに応じて課税されるため、それぞれの内容を理解しておく必要があります。

亡くなった親の家を売却する際の税金については、以下の記事で詳しく解説しています。

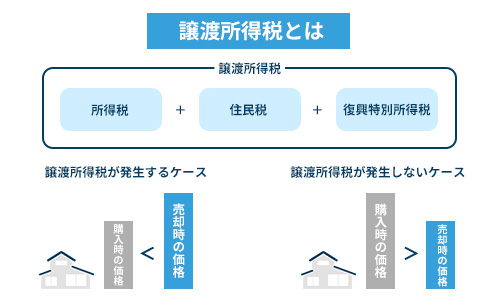

譲渡所得税(利益が出た場合にかかる)

相続した土地を売却して利益が出た場合には、譲渡所得税が発生します。

譲渡所得税は不動産売却益に対して課税されるもので、所得税と住民税を含みます。

譲渡所得税を算出する計算式は、以下のとおりです。

取得費とは不動産を購入する際にかかった費用のことで、主に以下の費用が該当します。

- 購入時の価格

- 購入の際にかかった仲介手数料

- 登録免許税・印紙税 など

譲渡費用とは不動産を売却する際にかかった費用のことで、主に該当する費用は以下のとおりです。

- 売却の際にかかった仲介手数料

- 印紙税 など

なお、土地の場合は購入価格がそのまま取得費となります。建物の取得費を算出する際は経年劣化した価値分の金額(減価償却費)を差し引く必要があります。

印紙税

土地を売却する際に作成される売買契約書には、印紙税が課税されます。

記載された売買金額に応じて以下のように印紙税額が異なり、令和9年3月31日までは軽減税率が適用されています。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円超~50万円以下 | 400円 | 200円 |

| 50万円超~100万円以下 | 千円 | 500円 |

| 100万円超~500万円以下 | 2千円 | 千円 |

| 500万円超~1千万円以下 | 1万円 | 5千円 |

| 1千万円超~5千万円以下 | 2万円 | 1万円 |

| 5千万円超~1億円以下 | 6万円 | 3万円 |

| 1億円超~5億円以下 | 10万円 | 6万円 |

参照元:国税庁「印紙税額の一覧表」

登録免許税

相続した土地を売却するには、「登録免許税」が必要です。

登録免許税とは、不動産の登記名後を変更する場合などに課せられる税金です。

被相続人(亡くなった方)の名義から相続人へ名義を変える「相続登記」、その後、売主から買主に名義を変える「所有権移転登記」の際に必要となります。

ただし、売買時の所有権移転登記にかかる登録免許税は、一般的に買主が負担します。

相続登記にかかる登録免許税の計算式は、以下のとおりです。

参照元:国税庁「登録免許税の税額表」

たとえば、評価額が1,000万円の土地にかかる登録免許税は次のようになります。

=4万円

なお、2024年4月1日から、相続登記の申請が義務化されており、相続で不動産を取得したことを知った日から3年以内に登記しないと、10万円以下の過料が科される可能性があります。

相続した土地を売却するには、原則として相続登記が必要です。

相続した土地を3年以内に売却するときに使える2つの税金特例

相続した土地を売却する際、節税につながる2つの特例が存在します。

どちらも譲渡所得税を軽減できる制度ですが、併用はできないため、状況に応じて選択が必要です。

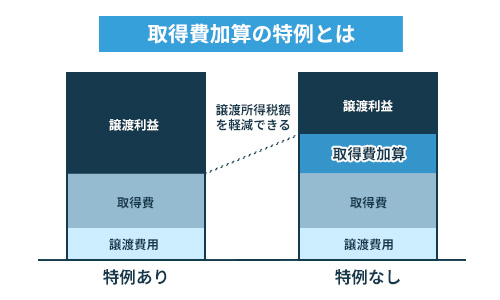

取得費加算の特例

取得費加算の特例は、納めた相続税の一部を土地などの取得費に加算できる制度です。

たとえば、被相続人の土地を相続人が取得し、相続税を支払った場合、その相続税のうち一定額を売却時の取得費に上乗せできます。

取得費加算の特例は相続開始日から3年10カ月以内に売却する場合に限り適用されるため、売却タイミングが非常に重要です。

これにより譲渡所得が減るため、所得税や住民税の負担を軽くする効果が期待できるでしょう。

取得費に加算できる相続税額の計算式は、以下のとおりです。

制度の活用には、相続税の内訳書や申告書の写しなど必要書類を揃えて申告する必要があります。

この特例を確実に使うには、制度の要件や期限を理解し、事前に税務署や専門家に相談することが大切です。

なお、相続した空き家の取得費加算特例については、以下の記事で詳しく解説しています。

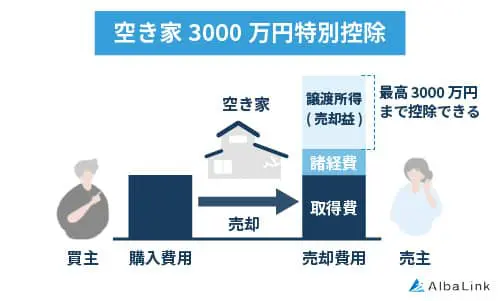

相続した空き家の3,000万円特別控除

「相続した空き家の3,000万円特別控除」は、一定の条件を満たせば、空き家の売却時に譲渡所得から最大3,000万円を控除できる非常に有利な制度です。

参照元:国税庁「被相続人の居住用財産(空き家)を売ったときの特例」

制度を適用するためには、「相続の開始があった日から3年を経過する日の属する年の12月31日まで」に売却する必要があります。

また、制度自体は「平成28年4月1日から令和9年12月31日」が適用期限となっています。

特別控除を受けるための主な要件は、以下のとおりです。

- 被相続人が1人で居住していた家屋であること

- 昭和56年5月31日以前に建築された建物であること

- 耐震基準を満たしていない場合は取り壊して更地にすること

- 売却価格が1億円以下

また、この控除の適用には、登記・申請書類や耐震基準適合証明書の提出が必要であり、準備には時間がかかります。

事前に条件を確認し、早めに手続きを進めましょう。

相続した空き家の3,000万円特別控除に関しては、以下の記事でも解説しています。

2つの特例は併用できない

「取得費加算の特例」と「空き家の3,000万円特別控除」は、それぞれ魅力的な節税制度ですが、同時に適用することはできません。

併用が認められていないため、どちらを選ぶかが税負担に大きな影響を及ぼすことになるでしょう。

たとえば、譲渡所得が2,000万円の場合、相続税の取得費加算額が600万円であれば、譲渡所得を1,400万円まで圧縮できます。

一方、空き家の3,000万円特別控除の適用要件を満たすのであれば、3,000万円を譲渡所得から控除できるため非課税となります。

どちらが有利かは売却金額や相続税額、条件次第です。

金額のシミュレーションを事前に行い、どちらの制度がより有利か検討することが大切です。

特例を活用した場合の節税効果をシミュレーション

相続した木造一戸建てを税制特例を活用して、以下の条件での節税効果を具体的にシミュレーションしてみましょう。

【条件】

| 売却価額 | 5,500万円 |

|---|---|

| 譲渡費用 | 300万円 |

| 取得費 | 土地: 2,500万円 建物: 2,000万円 その他:300万円 |

| 所有期間 | 15年 |

| 納付した相続税額 | 900万円 |

| 相続財産の課税価格 | 9,000万円 |

「取得費加算の特例」を活用した場合

まず、譲渡所得税の算出のベースとなる譲渡所得を計算します。

【譲渡所得の計算方法】

譲渡所得を計算するために、取得費を算出する必要がありますが、取得費の加算の特例を活用するため、加算できる取得費を計算します。

加算できる取得費の計算方法は、以下のとおりです。

=900万円×(5,500万円÷9,000万円)

=550万円

次に、建物の取得費については減価償却分を控除しなければならないため、減価償却費を計算します。

=2,000万円×0.9×0.031×15

=837万円※償却率は0.031(木造建物の場合)

ここまでに算出した「加算できる取得費」と「減価償却費」をもとに、取得費を計算すると次のようになります。

=4,513万円

売却にかかった譲渡費用は300万円のため、譲渡所得の計算式は、以下のようになります。

=687万円

最後に譲渡所得税を計算します。

=687万円×20.315%

=約139万円

税率についての詳細は後述しますが、不動産を相続した場合は、被相続人の所有期間を引き継ぐため、長期譲渡所得の税率(20.315%)が適用されます。

では、取得費加算の特例を活用しなかった場合の譲渡譲渡税はどうなるのでしょうか。

=5,500万円-(2,500万円+2,000万円-837万円+300万円)-300万円

=1,237万円

=1,237万円×20.315%

=約251万円

取得費の特例を活用した場合の譲渡所得税額が約139万円でしたので、特例を活用することで約112万円の節税効果が見込める結果となりました。

「相続した空き家の3,000万円特別控除」を活用した場合

「取得費加算の特例」を活用した場合と同様の条件で、「相続した空き家の3,000万円特別控除」を活用した場合の節税効果をシミュレーションします。

=5,500万円-(2,500万円+2,000万円-837万円+300万円)-300万円-3000万円

=▲1,763万円

=0円

譲渡所得税 = 0円

相続した空き家の3,000万円特別控除を活用すると、譲渡所得税はかからないというシミュレーション結果となりました。

空き家3000万円特別控除については「不動産相続に

「取得費加算の特例」と「空き家の3,000万円特別控除」どちらを活用すべき?

「取得費加算の特例」と「空き家の3,000万円特別控除」は併用できないため、どちらを選ぶかで節税効果に大きな差が出ます。

両制度をシミュレーションし、より有利な方を選択することが必要です。

一般的に相続税が少額な場合や空き家に該当する物件を売却する場合は、3,000万円控除のほうが節税効果が高くなるケースが多いとされています。ただし、耐震基準の適合証明書や相続人の居住実績がないことの確認、必要書類の提出など、条件と準備は煩雑です。

そのため、制度ごとの「条件」「控除額」「書類の準備負担」「時期」を比較し、プロに依頼するなどして綿密に検討することが大切です。

相続した土地を3年以内に売却すると税率が高くなる?所有期間による税率の違い

相続した土地を売却する際、「所有期間」によって譲渡所得税の税率が大きく変わります。

以下の2つの観点から、所有期間による税率の違いを解説します。

長期譲渡所得(所有期間5年超え)と短期譲渡所得(5年以下)の違い

譲渡所得には「長期譲渡所得」と「短期譲渡所得」の2種類があり、売却する不動産の所有期間によって税率が異なります。

所有期間が5年以下であれば、短期譲渡所得で税率39.63%、5年を超える場合は、長期譲渡所得で税率20.315%となります。2037年までは、東日本大震災からの復興に必要な財源を確保するための復興税所得税が加算されています。

| 所得税 | 復興税所得税 | 住民税 | 合計 | |

|---|---|---|---|---|

| 長期譲渡所得 (所有期間5年超) |

15% | 0.315% | 5% | 20.315% |

| 短期譲渡所得 (所有期間5年以下) |

30% | 0.63% | 9% | 39.63% |

たとえば、譲渡所得が1,000万円だった場合、長期では約200万円、短期では約390万円の納税義務が発生します。これは固定資産税や仲介手数料などの費用以上に大きな差となり、売却タイミングを誤ると損失につながりかねません。

不動産売却を検討する際は、所有期間の確認を怠らず、必要に応じて税理士や不動産会社の担当者に相談し、最適な時期を見極めることが大切です。

相続不動産の所有期間は、相続人から引き継ぐ

相続によって取得した不動産の所有期間は、被相続人の所有期間を相続人が引き継ぐとされています。

このルールにより、実際の相続から売却までの期間が短くても、税率が優遇されるケースが多くあります。

たとえば、被相続人が10年前に購入した土地を、相続開始後すぐに売却したとしても、その土地の所有期間は「10年以上」と見なされ、長期譲渡所得の税率が適用されます。

この制度を正しく理解し、相続開始日や被相続人の取得日を記録した書類(登記簿、売買契約書など)を準備することが重要です。

相続した土地を3年以内に売却しない場合の4つのデメリット

相続した土地や建物を3年以内に売却しない場合、さまざまな不利益が発生する可能性があります。

主なデメリットは、以下の4つです。

このようなリスクを回避するためにも、相続発生後は早めに売却や活用を検討し、制度や税制を理解したうえで行動を起こすことが大切です。

特例が使えず税負担が増える可能性がある

相続した不動産を3年以内に売却しないと、「取得費加算の特例」や「空き家の3,000万円特別控除」といった節税制度を活用できず、譲渡所得税の負担が大幅に増える可能性があります。

たとえば、相続税を500万円支払っていた場合でも、取得費加算を使わなければその金額を譲渡所得の計算に加算できません。また、相続開始の翌日から3年10ヶ月以内に売却しないと特例を適用できません。

特例が適用できないと、譲渡所得税が数十万円高くなる可能性があります。

また、空き家の3,000万円特別控除も相続開始日から3年目の年末までに売却しなければ適用外となります。

そのため、譲渡所得の計算や税負担を軽減するためにも、早めに制度の内容を理解し、税理士など専門家への依頼を検討することが賢明です。

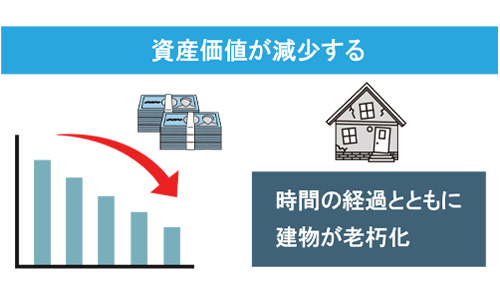

空き家の劣化・資産価値の減少が進む

相続後に土地や建物を長期間放置すると、劣化や荒廃が進み、売却時の価格が下がる大きなリスクがあります。

とくに空き家は風通しや管理が行き届かないことで老朽化しやすく、価値の低下を招きやすいのです。

たとえば、空き家の屋根や外壁の劣化が進むと、張り替えや修繕が必要となり、売却前に数百万円の費用がかかる可能性があります。

また、空き家の管理を怠ると、雑草や害虫、ゴミの放置による近隣トラブルが発生する可能性があるため、長期間管理しなければならないコストや労力の負担も無視できません。

このような事態を避けるには、売却や活用の検討を早期に行い、専門業者や不動産会社と連携して、現状の把握や査定を進めることが重要です。

アルバリンクでは、無料で査定を行っています。年間相談件数は20,000件を超えており、相続が絡んだ不動産の買取実績も豊富にあります。

解体やリフォームを行う必要はありません。相続土地をスムーズに売却したい方はアルバリンクへご相談ください。

\高額ですぐ手放したい方はこちら/

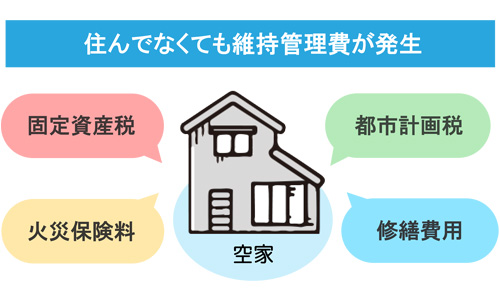

固定資産税など維持コストがかかり続ける

相続した土地や建物を売却せずに所有し続けると、固定資産税や都市計画税などの維持コストが毎年発生します。

とくに将来、利用予定のない不動産を所有し続けることは、収益がないのに費用だけが積み重なる「負債化」のリスクがあります。

たとえば、土地と建物の固定資産税が年間15万円かかる場合、5年間所有すれば75万円の支出になります。これに加えて、火災保険料や定期的な草刈りのための清掃費用も必要となり、トータルで100万円以上かかることも珍しくありません。

相続後は資産か負債かを見極め、費用対効果を考慮したうえでの売却や利活用の判断が必要です。

なお、空き家の維持費については、以下の記事で詳しく解説しています。

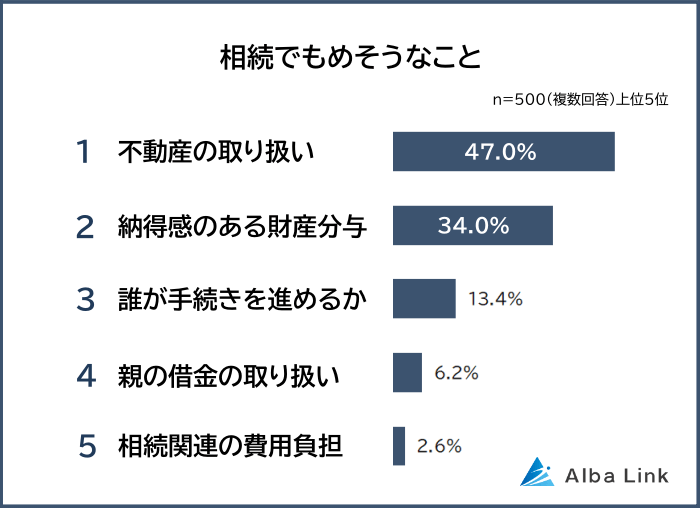

相続人間のトラブルにつながる可能性もある

相続した不動産を売却せずに共有名義のまま所有し続けると、時間の経過とともに相続人同士の意見の対立やトラブルにつながる可能性があります。

維持管理にかかる費用負担や土地の管理・活用方針を巡って相続人間の意見が対立する恐れがあるのです。

実際に弊社が行った「相続でもめそうなこと」のアンケートでは、半数近くの方が、不動産の取り扱いを1位に挙げています。

また、売却して現金化したい相続人がいた場合でも、不動産全体の売却には相続人全員の同意が必要なため、トラブルに発展する原因となります。

長期間保有している間に、相続人に相続が発生し、権利関係がさらに複雑になることで、維持管理をめぐる意思決定がさらに難しくなるでしょう。

こうしたトラブルを避けるには、不動産を共有で相続せず、早めに売却を進めることが重要です。

相続した土地を売却する手続きと注意点

相続した土地を売却するには、法的手続きや税務申告など、複数のステップを正確に踏む必要があります。

売却の手続きについて、以下の3つの観点から解説します。

相続した土地の売却から確定申告までの流れ

相続した土地を売却するには、以下の流れで進めるのが一般的です。

- 名義変更(相続登記)

- 売却活動

- 売買契約

- 決済・引き渡し

- 譲渡所得の計算

- 確定申告

まず、相続登記によって不動産の名義を相続人に変更することが必要です。これが完了しないと売却はできません。

次に不動産会社に査定を依頼し、価格を決定してから売却活動をはじめます。購入希望者が見つかれば、売買契約を締結します。

売買契約後、問題なければ、残代金を受領し、物件を引き渡して売却手続きは完了です。

売却後は、その年の翌年の2月16日〜3月15日までに確定申告を行い、譲渡所得に対する所得税・住民税の納税が必要です。相続財産の取得費や譲渡費用などの内訳を記載し、正しく申告することが求められます。

なお、空き家売却の流れについては、以下の記事で詳しく解説しています。

確定申告に必要な書類

相続した土地を売却した場合、確定申告で譲渡所得を申告する必要があります。

確定申告に必要な書類は、以下のとおりです。

- 確定申告書B様式

- 分離課税用の第三表

- 譲渡所得の内訳書

- 売買契約書の写し

- 取得費に関する書類(登記簿、購入時の契約書など)

- 譲渡費用の領収書 など

さらに、特例を利用する場合には、相続税の申告書や内訳書、必要に応じて耐震基準適合証明書などの提出も求められます。

書類の準備と保管は、節税の観点でも極めて重要です。

空き家を売却したときの確定申告については、以下の記事で詳しく解説しています。

特例を使う場合の注意点

相続した土地の売却において「取得費加算の特例」や「空き家の3,000万円特別控除」といった制度を使う際は、厳格な要件と期限が設けられており、注意を怠ると特例が適用されず、余分な税金を支払う結果となります。

たとえば、取得費加算の特例は、売却の期限が「相続開始から3年10カ月以内」と定められています。

また、空き家の3,000万円特別控除は「一定の耐震基準を満たす」「相続人が居住していない」など複雑な条件をすべて満たす必要があります。

これらの特例を活用するには、確定申告書だけでなく、適用根拠を示す明細書や証明書の提出も求められるため、専門家への依頼も視野に入れながら、事前準備を徹底することが重要です。

相続した土地の管理や活用が難しいなら売却という選択肢も

相続した土地を持て余している場合、無理に管理や活用を続けるのではなく、「売却」という選択肢を前向きに検討することが賢明です。

とくに、不動産の維持管理に不安がある方にとっては、売却によってリスクを回避し、資産を現金化するという明確なメリットがあります。

遠方にある土地や空き家を相続した場合では、定期的な手入れが難しく、結果として建物が劣化し資産価値が下がってしまうリスクがあるでしょう。また、固定資産税や管理費といった費用も毎年発生し、思わぬ負担となることもあります。

このように、相続財産として土地を保有することに不安がある場合は、無理に保有し続けるのではなく、プロに相談して売却という現実的な選択肢を検討することが大切です。

もし「すぐに現金化したい」「手間や時間をかけたくない」と感じるなら、買取業者へ相談するのも有効です。

業者が直接家を買い取るため、査定に納得できればスピーディーに現金化できます。

なかでもアルバリンクは、立地条件が悪い物件など、市場で需要が少ない物件にも対応可能な専門の買取業者です。

東証グロース市場に上場している企業で、行政と提携して全国の空き家問題の解決にも取り組んでいます。

相続した土地を、できるだけ早く手放したい方は、アルバリンクへご相談ください。

\高額ですぐ手放したい方はこちら/

まとめ

相続した土地を3年以内に売却することで、譲渡所得税などの税金が発生しますが、「取得費加算の特例」や「相続した空き家の3,000万円特別控除」などの節税措置を利用することで、大きく負担を軽減できます。

ただし、この2つの特例は併用できないため、自分の状況に合った特例を見極める必要があります。

また、相続後の所有期間により税率が変わる点にも注意が必要です。

特例を使わずに3年を超えて保有すると税負担が増えるほか、土地の劣化や維持費の増加、相続人間のトラブルといったリスクも高まります。

こうしたリスクを避ける手段として、「早期売却」が有効です。

中でも、専門の買取業者に依頼すれば、手間を省きながら確実に売却できるのが大きなメリットです。

その中でも「アルバリンク」は、相続した土地や空き家の買取実績が豊富な専門業者で、複雑な手続きもサポートしてくれるため安心して任せられます。

実際に、廃墟化した空き家の買取も過去におこなっており、フジテレビの「イット」をはじめ、多くのメディアに特集されています。

相続した土地の売却を検討している方は、まずはアルバリンクに相談してみることをおすすめします。

\(無料)東証上場企業に相談・査定/

アルバリンクついて詳しく知りたい方は、アルバリンクの評判で口コミや評判・買取実績などについて詳しく説明していますので、ぜひ合わせてご覧ください。