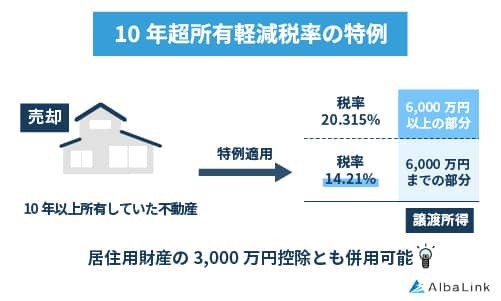

10年超所有軽減税率の特例の概要

10年超所有軽減税率の特例とは、10年を超えて所有したマイホームを売却する際に適用できる軽減税率の特例のことです。

通常、不動産の長期譲渡所得(所有期間5年超)の税額を算出する際、税率は20.315%(復興特別所得税含む)となります。

一方、10年超所有軽減税率の特例を適用すると、譲渡所得金額が6,000万円以下の部分については、税率が14.21%まで軽減されます。

| 所得税(復興特別所得税含む) | 住民税 | ||

|---|---|---|---|

| 通常の長期譲渡所得の税率 | 15.315% | 5% | |

| 特例適用後 | 譲渡所得金額6,000万円までの部分 | 10.21% | 4% |

| 譲渡所得金額6,000万円を超える部分 | 15.315% | 5% | |

参照元:土地や建物を売ったとき|国税庁

譲渡所得

譲渡所得とは、不動産や株式などの資産を売却した際に得られる利益のことです。

譲渡所得を算出するための計算式は以下のとおりです。

取得費には、主に以下の費用項目が含まれます。

- 土地・建物の購入代金

- 建物の建築代金

- 仲介手数料

また、譲渡費用には、以下の不動産売却の際にかかった費用を含めます。

- 仲介手数料

- 測量費

- 解体費用(家を解体した場合)

参照元:土地や建物を売ったとき|国税庁

10年超所有軽減税率の特例の適用要件

10年超所有軽減税率の特例が適用するための要件は、以下のとおりです。

- 自分が所有している家

- 所有期間が10年を超えている

- 前年および前々年に特例を利用していない

- 特別な関係の人に売却していない

10年超所有軽減税率の特例は、自分が住んでいる家である必要があり、別荘やセカンドハウスの売却に対しては適用できません。

また、所有期間は売却した年の1月1日時点で10年超えている必要があります。

なお、「特別な関係の人」は以下の人を指します。

- 親子

- 夫婦

- 内縁関係にある人

- 生計を一にする親族

参照元:No.3305 マイホームを売ったときの軽減税率の特例|国税庁

10年超所有軽減税率の特例と併用できる特例

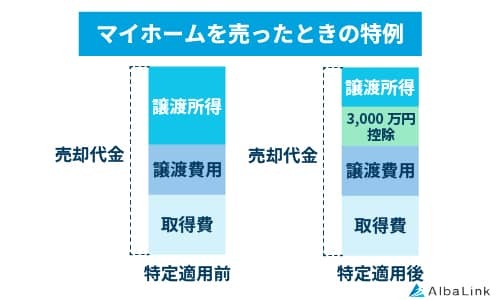

10年超所有軽減税率の特例は、居住用3,000万円控除の特例と併用可能です。

居住用3,000万円控除の特例は、マイホームを売却する際に譲渡所得から最大3,000万円控除できる特例です。

居住用3,000万円控除の特例を適用するための要件は以下のとおりです。

- 自分が所有している家

- 前年および前々年に特例を利用していない

- 特別な関係の人に売却していない

ただし、別荘や一時的な住まいとして利用していた住居は適用対象外となります。

10年超所有軽減税率の特例と併用できる特例

10年超所有軽減税率の特例は、居住用3,000万円控除の特例とは併用できますが、すべての特例と組み合わせられるわけではありません。

たとえば、本特例は「マイホームを買い換えた場合の特例(買換え特例)」との併用はできないため、注意が必要です。

買換え特例は売却益への課税を将来に繰り延べる制度であるため、課税の軽減を目的とする本特例とは性質が異なり、同時の適用が認められていません。

複数の特例が使えそうな場合は、どちらが有利かを税理士に相談した上で選択しましょう。

10年超所有軽減税率の特例を利用時の譲渡所得税のシミュレーション

ここでは、実際にどのくらいの税額になるのか、3つのケースでシミュレーションしてみましょう。

ケース①:譲渡所得1,000万円・所有期間12年

譲渡所得が1,000万円の場合、全額が6,000万円以下の部分に収まるため、14%の税率が適用されます。

ケース②:譲渡所得4,000万円・所有期間12年

この場合も、譲渡所得の全額が6,000万円以下の範囲内なので、14%の税率が適用されます。

ケース③:譲渡所得1億円・所有期間12年

譲渡所得が1億円になると、6,000万円までは14.21%の軽減税率が適用され、それを超える4,000万円には20.315%の税率が適用されます。

居住用3000万円控除の特例を適用した場合、譲渡所得税は以下のように算出できます。

譲渡所得税 = (6,000万円 × 14.21%) + (1,000万円 × 20.315%) = 1,055.75万円

10年超所有軽減税率の特例の手続き方法

10年超所有軽減税率の特例を適用するためには、マイホームを売却した翌年の2月16日から3月15日の間に確定申告が必要です。

申告の際は以下の書類を作成・用意した後に、管轄の税務署へ提出します。

- 確定申告書

- 譲渡所得の内訳書(土地・建物用)

- 売却したマイホームの登記事項証明書

売買契約日の前日時点で、マイホームの所在地と住民票の住所が異なる場合、戸籍の附票の写しも併せて提出します。

また、確定申告書および譲渡所得の内訳書の必要事項への記入に必要なため、以下の書類の準備も必要です。

- 売却したマイホームの売買契約書

- マイホーム購入時の売買契約書

- 譲渡費用(仲介手数料、印紙税)が分かる書類

なお、e-Taxで確定申告をする場合、パソコン上で申告書類を作成・提出できるため、管轄の税務署に書類の提出しに行く手間が省けます。

参照元:No.3305 マイホームを売ったときの軽減税率の特例|国税庁

10年超所有軽減税率の特例を利用する際の注意点

10年超所有軽減税率の特例を実際に活用する際には、いくつかの点に注意が必要です。

まず所有期間の数え方について、所有期間は「売却した年の1月1日時点」で10年を超えている必要があります。

たとえば2025年中に売却する場合、2015年1月1日以前に取得した不動産でなければ要件を満たしません。購入日ではなく年の起算点で判定される点を見落とすと、特例が適用できないケースがあるため注意が必要です。

次に、前年・前々年の適用制限です。居住用3,000万円控除の特例と同様に、本特例も前年または前々年にすでに適用を受けている場合は利用できません。

複数年にわたってマイホームを売却する予定がある方は、特例を使うタイミングの計画が重要になります。

また、本特例は確定申告をしなければ適用されません。要件を満たしていても、申告を忘れると通常の税率で課税されてしまいます。

売却翌年の2月16日から3月15日の確定申告期間を、必ず確認しておきましょう。

住んでいなかった実家を売却する場合に使える特例

10年超所有軽減税率の特例は、自分が住んでいる家を売却するときに適用できる特例です。

そのため、相続した実家をはじめ、現在住んでいない家を売却する際には適用できません。

しかし、空き家となった実家を売却する際に活用できる特例は他にもあります。

ここでは、代表的な2つの特例について解説します。

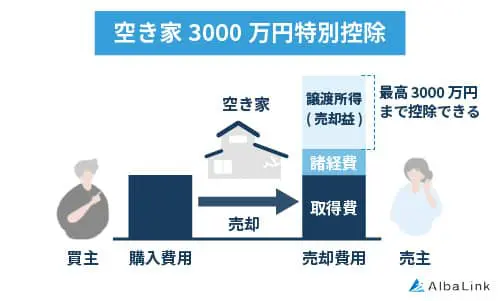

相続した空き家の譲渡所得3,000万円の特別控除

相続または遺贈により取得した空き家を売却した際、譲渡所得から最大3,000万円控除できる特例です。

適用要件は以下のとおりです。

- 被相続人が一人で住んでいた家

- 1981年5月31日以前に建てられている家

- 相続してから空き家のままである家

- 相続開始してから3年以内に売却する

- マンションではない

- 売却代金が1億円以下

なお、適用するには、10年超所有軽減税率の特例と同様に確定申告が必要です。

空き家3,000万円控除の適用要件に当てはまるか、詳細を確認したい場合は、以下の記事をご確認ください。

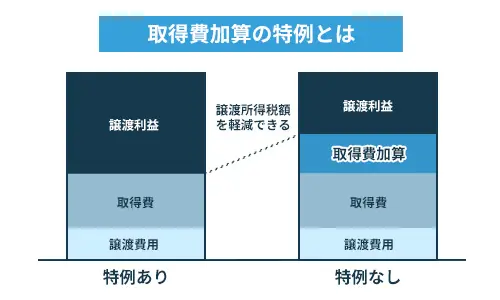

取得費加算の特例

取得費加算の特例は、相続した財産(家・土地など)を売却するときの譲渡所得税を軽減できる制度です。

適用することで、支払った相続税の一部を取得費として含めることができます。

そのため、算出される譲渡所得の金額が減り、納める譲渡所得税額も減らすことが可能です。

特例の適用要件は以下のとおりです。

- 相続や遺贈により財産を取得した人

- 相続税が課税されていること

- 相続開始から3年10か月以内に売却していること

なお、取得費に加算できる相続税額の算出方法は以下のとおりです。

たとえば、相続した財産の相続税評価額5,000万円、売却した家の相続税評価額1,500万円、支払った相続税額300万円の場合、取得費に加算できる相続税額は以下のように算出できます。

参照元:相続した不動産を譲渡した場合の取得費の特例 – 公益社団法人 全日本不動産協会

まとめ

「10年超所有軽減税率の特例」を適用することで、長期間所有した不動産を売却する際の譲渡所得税の負担を軽減できます。

ただし、適用要件にはマイホームとして所有していることが含まれます。

相続した実家をはじめ住んでいない家の売却時には、適用できません。

自分の家を売却する際、適用できる特例および手続きの方法も詳しく知りたい方は、税理士と提携している不動産会社に相談するのがおすすめです。

\(無料)東証上場企業に相談・査定/

電話相談も受付中!10時~19時【無料】0120-672-343