土地と建物の名義が違う空き家を売却する3つの方法

土地と建物の名義が違う空き家を売却する場合、以下の3つの方法があります。

名義を統一してから売却する

土地と建物の名義が違う空き家の場合、それぞれの名義をどちらか一方に統一してから売却する方法がおすすめです。

売買や贈与を通じて土地または建物の所有権を取得する手間はかかりますが、名義を統一することで通常の不動産と同様に取引できるようになります。

そのため、買主が見つかりやすくなるだけでなく、相場に近い価格での売却が期待できます。

ただし、名義を統一するにあたっては、土地や建物を買い取るための資金を確保しなければなりません。

また、贈与や相場より著しく低い価格で譲り受けた場合には贈与税が課されるため、その納税資金の準備が必要となります。

名義人のいずれかが十分な資金を用意できる状況において、おすすめできる方法です。

名義統一の具体的な手順は、後述の「」で解説します。

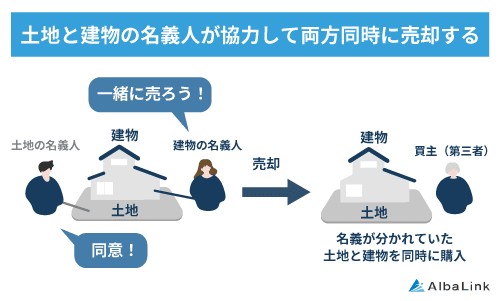

土地と建物の名義を変更せず同時売却する

土地と建物双方の所有者が協力して買主を見つけ、同時売却する方法もあります。

前述した名義統一のような買取資金や納税資金の準備が不要でありながら、相場に近い価格での売却が期待できるのがメリットです。

注意点として、土地と建物のいずれか一方が引き渡せない事態に陥ると売買契約自体が解除されてしまいます。

また、土地と建物それぞれの売却価格をあらかじめ明確に定めておかなければ、仲介手数料の負担配分などを巡ってトラブルに発展しかねません。

契約手続きも通常より複雑になるため、同時売却の経験がある不動産会社に相談することをおすすめします。

土地のみまたは建物のみ売却する

それぞれの所有者が、土地のみ、または建物のみ売却することも可能です。

たとえば、土地のみを売却する場合、建物所有者の協力がなくても売却手続きが進められます。

ただし、使用されている建物が残っている土地は、買主が自由に活用できないため、買い手が見つかる可能性はほぼないでしょう。

建物のみ売却する場合も、土地所有者の協力が得られずとも売却手続きが進められ、現金化ができます。

しかし、土地所有者と買主との間で賃貸借契約が結べないと、売却は難しいでしょう。

また、土地と建物それぞれ単独で売却する場合、相場より低い価格で取引される傾向にあります。

まずは「名義を統一してから売却」あるいは「土地と建物の同時売却」を検討し、それが難しい場合に検討しましょう。

土地と建物の名義を統一する手続きの流れ

土地と建物の名義が異なる不動産を売却する際には、名義を統一してから売却する方法がスムーズといえます

実際に、名義統一する際はどのような手順で進めればいいのでしょうか。

ここからは、土地と建物の名義を統一する手続きの流れを解説していきます。

Step1:名義人同士で合意を得る

まずは、それぞれの名義人同士でどちらの名義に統一するか、合意を得ましょう。

土地所有者か建物所有者、どちらに名義を寄せても問題はありません。

主に手続きをする人に名義を統一しておくと、スムーズに売却活動ができるでしょう。

Step2:買取金額の調整と契約書の作成を行う

名義の統一先で合意を取れたら、買取金額を決めます。

このとき、当事者同士の話し合いで買取金額を決めないようにしましょう。

相場を著しく下回る価格で取引してしまうと、贈与とみなされ、贈与税が発生します。

参照元:No.4423 個人から著しく低い価額で財産を譲り受けたとき|国税庁

そのため、買取金額は、不動産の適正価値を鑑定できる不動産鑑定士に相談するのがおすすめです。

依頼することで、「不動産鑑定評価書」という公的な鑑定書を作成してもらえ、税務署への説得力が増します。

また、「言った言わない」が生じることを防ぐため、売買契約書の作成も行いましょう。

契約書の作成は、記載不備によるトラブル発展のリスクを抑えるうえで、司法書士に依頼することをおすすめします。

Step3:名義変更手続きを行う

売買契約の締結が無事に完了した後は、司法書士の立ち会いのもとで名義変更(所有権移転登記)の手続きを進めます。

この手続きは、売買代金の残余金決済と同時に行われ、その場で依頼した司法書士への報酬支払いも発生します。

無事に名義を統一することができれば、それ以降は通常の空き家売却と同じです。

空き家の売却の手順や方法については、以下の記事を参考にしてください。

土地と建物の名義を統一する際にかかる費用

土地と建物の名義を統一する際、以下の費用が生じます。

なお、実際にどのくらい費用が生じるか確認したい場合は、税理士に相談することをおすすめします。

登録免許税

登録免許税は、不動産を登記、つまり名義変更する際に生じる税金です。

土地と建物の名義を統一する場合、登録免許税額は以下の計算式を使って求めます。

土地や建物の所有権移転登記においては、固定資産税評価額が課税標準に該当し、毎年4月ごろに送付される固定資産課税明細書にて確認できます。

固定資産税評価額とは、固定資産課税明細書において「価格」または「評価額」と表記されている価格です。

登録免許税の税率は、以下のとおりです。

| 対象 | 税率 |

|---|---|

| 土地 | 2.0% |

| 建物 | 2.0% |

たとえば、固定資産税評価額が350万円の建物の名義を移す場合、登録免許税額はは以下のように計算します。

不動産取得税

相続を除き土地や建物の名義変更をした際、不動産取得税が課税されます。

不動産取得税の納税額の計算方法は以下のとおりです。

課税標準額は、登録免許税と同様、固定資産税評価額が該当します。

なお、税率は以下のとおりです。

| 対象 | 税率 |

|---|---|

| 土地 | 3.0% |

| 建物 | 3.0% |

固定資産税評価額が350万円の建物の名義を移す場合、不動産取得税額は以下のように計算します。

ただし、課税標準額が以下の金額未満の場合、不動産取得税は課税されません。

| 対象 | 課税標準額 |

|---|---|

| 土地 | 10万円 |

| 建物(新築・増築・改築) | 23万円 |

| 建物(その他) | 12万円 |

参照元:不動産取得税|東京都主税局

印紙税

売買契約書を作成する際は、印紙税を収める必要があります。

不動産の売買契約書にかかる印紙税の金額は、以下のとおりです。

| 売却価格 | 税率 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 5,000円 |

| 500万円超1,000万円以下 | 1万円 |

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

| 1億円超5億円以下 | 10万円 |

| 5億円超10億円以下 | 20万円 |

| 10億円超50億円以下 | 40万円 |

| 50億円超 | 60万円 |

なお、贈与契約書を作成する場合、印紙税は一律で200円です。

参照元:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

贈与税(贈与で名義統一する場合)

土地あるいは建物の贈与により、名義を統一する場合は、不動産を受け取った側に贈与税が発生します。

計算式は以下のとおりです(暦年贈与の場合)。

贈与税の税率は、「特例贈与」と「一般贈与」どちらに該当するかで、異なります。

特例贈与とは、父母や祖父母などの直系尊属から18歳以上の子や孫に対して行われる贈与です。

一方、一般贈与は、夫婦間や兄弟姉妹間での贈与が該当します。

特例贈与と一般贈与の贈与税の税率は以下のとおりです。

一般贈与

| 基礎控除後の財産価額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

特例贈与

| 基礎控除後の財産価額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

たとえば、名義統一のために2,000万円の土地を贈与する場合、贈与税は以下のように算出できます。

特例贈与:(2,000万円 - 110万円)×45% - 265万円 = 585.5万円

譲渡所得税(売買で名義統一する場合)

土地あるいは建物の売買により、名義を統一する場合、不動産を売却した側に譲渡所得税が発生します。

計算式は以下のとおりです。

譲渡所得税 = 譲渡所得 × 税率

取得費とは、不動産を取得したときにかかった費用です。

具体的には以下の費用を取得費として組み込めます。

- 不動産の購入代金

- 建物の建築代金

- 設備改良費

譲渡費用とは、以下のような不動産を売却した時に発生した費用です。

- 売買契約書に貼る印紙代(売主負担分)

- 測量費(土地測量した場合)

なお、税率は所有期間により以下のように異なります。

| 所有期間 | 税率 |

|---|---|

| 5年以下 | 39.63% |

| 5年超 | 20.315% |

参照元:No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

司法書士報酬

司法書士に売買・贈与契約書の作成、および名義変更の手続きを依頼する場合、報酬の支払いが生じます。

契約書作成と名義変更手続きの代理を依頼した場合、贈与と売買でそれぞれ以下のとおりです。

| 費用(平均) | |

|---|---|

| 贈与 | 53,902円 |

| 売買 | 56,678円 |

参照元:報酬アンケート結果(2024年(令和6年)3月実施)|日本司法書士会連合会

土地と建物の名義の統一が困難な場合の3つの対応策

土地と建物の名義を統一できない場合でも、適切な対処法を講じることで売却や管理の問題に対応できます。

それぞれの状況に応じた対応策を理解し、専門家の支援を受けながら手続きを進めることが、複雑な権利関係の不動産を円滑に処理する鍵です。

具体的な対応策は、以下の3つです。

名義人が認知症:成年後見制度を利用する

名義人が認知症を患っており、自身で契約などの法的行為ができない場合には、「成年後見制度」を利用することが有効です。

この制度は、判断能力を失った本人の財産を保護し、家庭裁判所が選任した成年後見人が代わりに手続きを進めるものです。

参照元:厚生労働省

成年後見制度を利用することで、判断能力のない名義人が所有する土地や建物について、後見人が家庭裁判所の許可を得て売却手続きを進めることが可能になります。

特に、名義人の一方が認知症などの場合に有効です。

ただし、制度利用には報酬や申請手続きが発生するほか、裁判所の許可も必要です。

事前に司法書士や弁護士に相談し、制度の仕組みを理解しながら慎重に進めましょう。

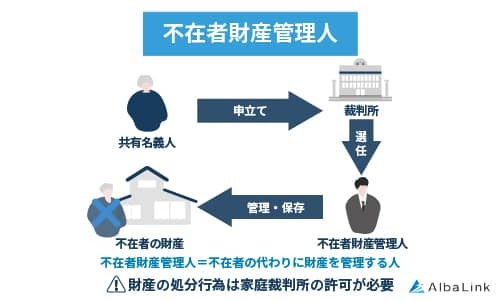

名義人が不明・連絡不能:不在者財産管理人の選任をする

名義人と連絡が取れない、あるいは所在が不明な場合には、「不在者財産管理人」の選任が有効な手段です。

長期間行方不明の人に代わり、家庭裁判所が選任した者がその財産を管理・処分する制度上の代理人

不在者財産管理人の選任を家庭裁判所に申し立てることで、所有者本人に代わって第三者が売却や管理を進めることが可能になります。

手続きには申請書類や戸籍謄本、費用が必要です。

また、司法書士や弁護士などの専門家の関与が不可欠であり、家庭裁判所の判断にも時間を要するため、早めの対応を心がけましょう。

住宅ローン残債がある:金融機関へ確認する

住宅ローンの残債がある場合、不動産の売却には金融機関の同意が不可欠です。

抵当権が設定されているため、原則としてローンの完済または金融機関の承諾がない限り、所有権移転登記ができません。

つまり、まずは住宅ローンを完済して、抵当権の抹消を進める必要があります。

手持ちの現金で住宅ローンを完済できない場合は、買い手を見つける必要があり、売却価格で完済できる場合はスムーズに手放せます。

まずは、金融機関に連絡し残債額を確認しておきましょう。

まとめ

土地と建物の名義が違う状態であっても、空き家を売却すること自体は可能です。

しかし、土地か建物のどちらか一方しか手に入らない物件は、買い手にとって利用上の制約が大きいため、購入を敬遠されてしまう傾向にあります。

スムーズに買い手を見つけ、売却を成功させたいのであれば、所有者同士が協力して事前に名義を一つにまとめるか、土地と建物をセットで同時に売却する形をとるのが理想的です。

しかし、土地と建物の名義が違う空き家の売却は複雑な手続きが必要なため、通常の不動産会社では対応が難しい可能性があります。

もし、土地と建物それぞれ名義が異なる空き家をスムーズに売却したいなら、アルバリンクにご相談ください。

アルバリンクは、弁護士や司法書士などの専門家と連携して、権利関係が複雑な物件を買い取ってきた実績があります。

不動産の名義人が絡む空き家の売却に関するお悩みは、アルバリンクにご相談ください。

\(無料)東証上場企業に相談・査定/

電話相談も受付中!10時~19時【無料】0120-672-343