空き家売却時にかかる税金とは?

空き家を売却する際には、譲渡所得税や印紙税、登録免許税などがかかります。

かかる税金は売却価格や売却方法によって異なるため、事前の把握が重要です。

以下では、空き家売却でかかる主な税金について詳しく解説します。

譲渡所得税

譲渡所得税は、不動産を売却して利益が出た際に課税される税金です。

譲渡所得(売却価格から取得費や譲渡費用を差し引いた利益)に対して課税されます。

参照元:No.1440 譲渡所得(土地や建物を譲渡したとき)【国税庁】

税率は所有期間によって異なり、5年以下の短期譲渡所得は30%(住民税を含む)、5年以上の長期譲渡所得は15%(同)とされています。

たとえば、取得費が不明な場合は、売却価格の5%を取得費として計算できます。

確定申告で適切に申告し、税務署への納付を忘れないようにしましょう。

固定資産税や都市計画税

固定資産税と都市計画税は、不動産を所有している限り毎年発生する税金です。

参照元:固定資産税・都市計画税(土地・家屋)【東京都主税局】

一般的に、空き家を売却する年に発生する税額は、引き渡し日を基準に売主と買主で日割り精算します。

精算方法は売買契約書に明記されるため、契約前に内容を確認しておきましょう。

なお、管理が不十分なまま放置し「特定空家」に指定されると、住宅用地の特例が外れ、固定資産税が最大で約6倍になる可能性があります。

税負担の増加やトラブルを防ぐためにも、早めの売却や解体を検討しましょう。

弊社アルバリンクは、売却しづらい物件の豊富な買取実績を活かし、空き家などの物件に適正な査定金額をご提示いたします。

相談・査定は弊社の無料サービスの一環なので、弊社に売却する前提でなくてもお気軽にご利用ください。

\(無料)東証上場企業に相談・査定/

その他の税金と費用

空き家売却では、譲渡所得税以外にもまざまな税金や費用が発生します。

事前に把握しておけば、予想外の出費を防ぎつつ、スムーズな売却が可能です。

特に「印紙税」「登録免許税」は見落としがちなので注意しましょう。

印紙税

印紙税は、売買契約書を作成する際に課される税金です。

税額は契約金額によって異なり、たとえば契約金額が1,000万円超5,000万円以下の場合、1万円の収入印紙を貼付します。

参照元:印紙税【国税庁】

印紙の貼付を怠ると過怠税が課される可能性があるため、注意が必要です。

なお、電子契約を利用した場合には印紙税が不要となるケースもあります。コスト削減の観点から検討してみるのもよいでしょう。

登録免許税

登録免許税は、不動産の所有権移転登記を行う際に必要な税金です。

税額は売却価格の0.4%が基本ですが、相続登記の場合には軽減措置が適用され、税率が低くなることがあります。

参照元:登録免許税のあらまし【国税庁】

登記を正しく行えば所有権が法的に認められ、将来的なトラブル防止にもつながります。

登記申請時に一括で納付する必要があるため、事前に資金を準備しておきましょう。

空き家売却で発生する譲渡所得税の計算方法と税率

空き家を売却して利益が出た場合、譲渡所得税が課されます。税額は所有期間や特例の適用可否によって大きく変わるため、注意が必要です。

譲渡所得税の計算式と適用例

譲渡所得税とは、譲渡所得に税額を掛けた金額が税額となります。

譲渡所得とは、次の計算式で算出したものです。

たとえば、取得費1,000万円、譲渡費用100万円、売却価格2,000万円の場合、譲渡所得は900万円となります。

上記の計算式で求められた譲渡所得に対し、短期譲渡所得または長期譲渡所得の税率と復興特別所得税を加算して最終的な税額を算出します。

短期譲渡所得と長期譲渡所得の違い

譲渡所得税の税率は、所有期間によって異なります。

- 所有期間5年以下:短期譲渡所得(税率30%)

- 所有期間5年超:長期譲渡所得(税率15%)

※いずれも別途、復興特別所得税が加算されます。

参照元:税額の計算方法(土地や建物を譲渡したとき)【国税庁】

所有期間は「売却した年の1月1日時点」で判定されます。売却時期を調整するだけで税率が半分になる場合もあるため、タイミングの見極めが重要です。

相続税の取得費加算特例の条件

相続税の取得費加算特例は、相続で取得した不動産を売却する場合、相続税の一部を取得費として加算できる制度です。

たとえば、相続税として500万円を納付している場合、その金額を取得費に含めることで譲渡所得を減らせます。

ただしこの特例は、売却が相続開始後3年10か月以内に行われなければ適用されません。

適用期限を過ぎると利用できなくなるため、売却のタイミングに注意してください。

取得費として計上可能な経費一覧

取得費とは、空き家を購入した際にかかった費用や、その後の価値を保つための支出を指します。

以下が主な取得費の例です。

- 購入代金:土地や建物の購入費用

- 仲介手数料:購入時に不動産会社に支払った手数料

- 登記費用:所有権移転登記にかかった費用

- 不動産取得税:購入時に課された税金

- 設備費や改良費:建物の価値を高めるためのリフォーム費用など

なお、建物部分は減価償却費を差し引いて計算します。購入時の契約書や領収書は、必ず保管しておきましょう。

取得費が不明な場合は、売却価格の5%を概算取得費として計上できます。

譲渡費用として計上可能な経費一覧

譲渡費用とは、売却に直接かかった以下のような費用です。

- 不動産会社への仲介手数料

- 売買契約時の収入印紙代

- 登記費用

- 解体費用

- リフォーム費用

これらを正確に計上すれば、譲渡所得を減らし、税額を抑えられる可能性があります。

一方で、日常的な修繕費や管理費は、譲渡費用として認められません。

判断に迷う場合は、専門家に相談しましょう。

弊社アルバリンクは、不動産買取業者の中では数少ない年間相談件数26,000件超の上場企業(※2025年1月1日~12月31日)で他社では買い取れない物件なども積極的に買取を行っています。

「空き家」や「事故物件」「再建築不可物件」の他に「田舎の土地」「共有持分」にも対応可能です。

社会的にも大きな信用がある会社で、無理な営業などは一切行わないので、お気軽に相談・査定依頼をご利用ください。

\(無料)東証上場企業に相談・査定/

譲渡所得税の軽減措置と対象条件

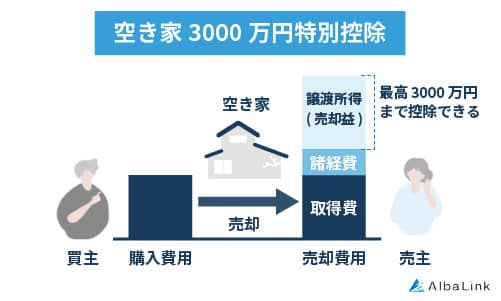

空き家売却における代表的な軽減措置が「3,000万円特別控除」です。

譲渡所得から最大3,000万円を差し引けるため、条件を満たせば税負担を大幅に軽減できます。

主な要件は次のとおりです。

- 被相続人が居住していた家屋であること

- 相続開始から3年以内の売却であること

- 耐震基準を満たす、または解体済みであること

適用を受けるには確定申告が必要です。期限内に必要書類を揃えて申告しましょう。

空き家売却時に利用できる3,000万円特別控除の要件

空き家売却における代表的な節税制度が「3,000万円特別控除」です。

参照元:No.3302 マイホームを売ったときの特例【国税庁】

3,000万円特別控除を活用すれば、譲渡所得から最大3,000万円を差し引けるため、譲渡所得が3,000万円以下であれば所得税・住民税がかからない可能性があります。

ただし、適用には一定の条件があり、事前の確認と準備が必須です。

3,000万円特別控除の基本的な仕組み

3,000万円特別控除は、譲渡所得から最大3,000万円を控除できる制度です。

被相続人が生前に居住していた実家を売却する場合、一定の条件を満たせば本制度の対象になります。

ただし、次のような場合は適用外となる可能性があります。

- 家屋を賃貸として利用していた場合

- 相続開始から3年を超えて売却した場合

- 要件を満たさないまま売却した場合

また、控除を受けるためには確定申告が必須です。申告を行わなければ適用されないため、必ず期限内に手続きを行いましょう。

被相続人の居住要件と適用条件

3,000万円特別控除を利用するには、売却する家屋が被相続人の居住用財産であったことが条件です。

被相続人が亡くなる直前まで主な生活拠点として使用していた物件が対象となります。

次のようなケースも対象です。

- 相続後に空き家となっていた場合

- 解体後の土地として売却する場合

一方で、区分所有マンションなど一定の物件は対象外となるケースがあります。物件の種類や利用状況によって判断が分かれるため、事前に制度の対象となるかを確認しましょう。

弊社アルバリンクは、空き家などの売却しづらい物件を専門に買い取っている買取業者です。

「他社で売却を断られた」「早く管理義務から解放されたい」など物件の処分にお困りの方は、弊社にご相談いただければすぐに買取査定させていただきます。

\高額ですぐ手放したい方はこちら/

建物の築年数と耐震基準の関係

3,000万円特別控除を受けるには、家屋が耐震基準を満たしていることが条件の一つです。

特に、昭和56年5月31日以前に建築された建物は旧耐震基準の可能性が高いため、次のいずれかの対応が必要になります。

- 耐震改修を行う

- 解体して更地として売却する

耐震診断や改修には費用がかかりますが、控除による節税効果を考慮すると、結果的にメリットが大きくなるケースも珍しくありません。

売却前に、発生する費用と節税効果を考慮するとよいでしょう。

控除適用に必要な書類と手続き

3,000万円特別控除を受けるには、確定申告時に必要な書類を揃える必要があります。

主な必要書類は次のとおりです。

- 被相続人の住民票の除票

- 売買契約書のコピー

- 不動産の登記事項証明書

- 耐震基準適合証明書または解体証明書

申告期限は、売却した翌年の2月16日から3月15日までです。期限を過ぎると適用できないため、余裕を持って準備を進めましょう。

控除が適用されないケースとその理由

以下の場合は、3,000万円特別控除が適用されない可能性があります。

- 家屋が被相続人の居住用財産ではなかった場合

- 賃貸物件として利用されていた場合

- 売却までに相続開始から3年を経過している場合

- 耐震基準を満たしておらず、改修も解体も行っていない場合

また、売却価格が1億円を超えるような場合や、親族間での売却取引では控除が認められないこともあります。

このようなリスクを避けるため、事前に条件を確認し、適用可能かどうかを検討しましょう。

なお、相続した空き家に3,000万円特別控除が利用できるかについては、以下の記事でもご紹介しています。

相続した空き家を売却する時に利用できる税金の特例

相続した空き家を売却する際には、3,000万円特別控除以外にも税負担を軽減できる制度があります。

以下では、特例の内容と注意点について解説します。

老人ホーム入所時の特例

被相続人が老人ホームへ入所していた場合でも、一定条件を満たせば特例の対象となります。

主な条件は以下のとおりです。

- 入所前まで自宅を生活拠点としていた

- 入所後、賃貸などに利用していない

- 耐震基準を満たしている、または解体済みである

高齢化社会において該当するケースは多いため、該当可否を必ず確認しましょう。

特例を利用する際の注意点

特例を利用する際は、誤った申告を防ぐために細かな条件を確認しましょう。

特例の条件を満たさない場合、控除が無効となり、追加の納税義務が発生するリスクがあります。

また、確定申告の際には適用を受けるための証明書類が必要です。

不明点がある場合は、税理士をはじめとする専門家に相談し、正確な判断のもとで申告を行いましょう。

なお、空き家や実家売却時に使える税金の特例については、次の記事でも紹介しています。ぜひ参考にしてください。

弊社アルバリンクは、不動産買取業者の中では数少ない年間相談件数26,000件超の上場企業(※2025年1月1日~12月31日)で他社では買い取れない物件なども積極的に買取を行っています。

「空き家」や「事故物件」「再建築不可物件」の他に「田舎の土地」「共有持分」にも対応可能です。

社会的にも大きな信用がある会社で、無理な営業などは一切行わないので、お気軽に相談・査定依頼をご利用ください。

\(無料)東証上場企業に相談・査定/

特例申請に必要な手続きと期限

特例を申請するには、確定申告時が必要です。申告期間は、売却した翌年の2月15日から3月15日までとなります。

期間を過ぎると特例が適用されないため、申請に必要な相続税の申告書や売買契約書、登記事項証明書などの書類の準備は、期日に余裕を持って進めましょう。

空き家売却における税金を抑えるための4つのポイント

空き家売却でかかる税金は、計画的な手続きと制度の理解によって大きく負担を軽減できる可能性があります。

空き家売却における税金を抑えるためのポイントは、主に次の4つです。

長期譲渡所得を利用する

不動産の所有期間が5年を超えると「長期譲渡所得」が適用され、税率が短期譲渡所得の半分(15%)になります。

売却を急がない場合は、所有期間が5年を超えるタイミングを待ったほうが節税でき、手元により多くのお金を残せる可能性があります。

長期譲渡所得の適用を検討する際は、税務署や税理士に相談し、正確な所有期間を確認してましょう。

3,000万円特別控除を利用する

3,000万円特別控除を活用すれば、譲渡所得税を大幅に軽減できます。

被相続人の居住要件や耐震基準を事前に確認し、必要な場合には解体や耐震改修を検討するなど、計画的に売却を進めましょう。

確定申告の期限にも注意が必要です。

相続税取得費加算特例を活用する

相続税取得費加算特例を活用すれば、取得費を増やし、譲渡所得税を抑えられる可能性があります。

たとえば、相続税として支払った金額が300万円の場合、取得費に加算できれば税額を大幅に軽減できます。

相続開始から3年10か月以内の売却が条件となるため、特例の適用期限を念頭に置いて手続きを進めましょう。

売却のタイミングを見極める

売却タイミングの見極めも税金を抑えるための重要なポイントです。

税率や控除の適用状況によって最終的な手取り額は大きく変わります。

所有期間の区切りや特例の期限、不動産市況などを総合的に判断し、最適な時期を選びましょう。

弊社アルバリンクは、売却しづらい物件の豊富な買取実績を活かし、空き家などの物件に適正な査定金額をご提示いたします。

相談・査定は弊社の無料サービスの一環なので、弊社に売却する前提でなくてもお気軽にご利用ください。

\(無料)東証上場企業に相談・査定/

空き家を売却する際の税金のことなら専門知識を持つアルバリンクへ

空き家を売却する際の税金について不安があるなら、専門知識を持つ不動産買取業者に相談しましょう。

アルバリンクは、年間2万件以上の相談実績のある不動産買取業者です。行政書士や司法書士のような専門家と連携しているため、税制の特例や費用に関するアドバイスもできます。

相談や査定は無料です。まずはお気軽にご相談ください。

弊社「株式会社Alba Link(アルバリンク)」は、日本全国の空き家などの売却しづらい物件を積極的に買い取っている不動産買取業者です。

築古物件や立地が良くない物件に関しても、活用ノウハウを豊富に持ち合わせているため、適正な金額をつけて買い取れます。

実際に、廃墟化した空き家の買取も過去におこなっており、フジテレビの「イット」をはじめ、多くのメディアに特集されています。

空き家などでお悩みの方は、ぜひお気軽にお問い合わせください。

弊社スタッフが、あなたのお悩みを解決できるよう、全力でサポートさせていただきます。

\(無料)東証上場企業に相談・査定/

まずは、無料で査定価格をチェック!

まとめ

本記事では、空き家売却時にかかる税金について解説しました。

空き家の売却時には、譲渡所得税や印紙税、登録免許税など、さまざまな税金が発生します。

一方で、3,000万円特別控除のような税負担を軽減できる制度も用意されており、適切に活用すれば、税負担を抑えながら空き家の売却が可能です。

空き家の売却で手元により多くのお金を残すなら、制度を把握し、売却タイミングの見極る必要があります。

もし空き家を売却したいと思ったら、アルバリンクにぜひご相談ください。

買取実績が年間2万件と豊富で、税制に精通した行政書士や司法書士のような専門家と連携しているため、節税のアドバイスも可能です。

全国の空き家に対応しており相談は無料です。お気軽にご連絡ください。

\(無料)東証上場企業に相談・査定/

電話相談も受付中!10時~19時【無料】0120-672-343